Le esportazioni delle Industrie Orologiere Svizzere, in gennaio, hanno progredito. Gli effetti dell’epidemia di “coronavirus” in Cina, non hanno inciso particolarmente. Da verificare se, in febbraio, sorgeranno maggiori preoccupazioni.

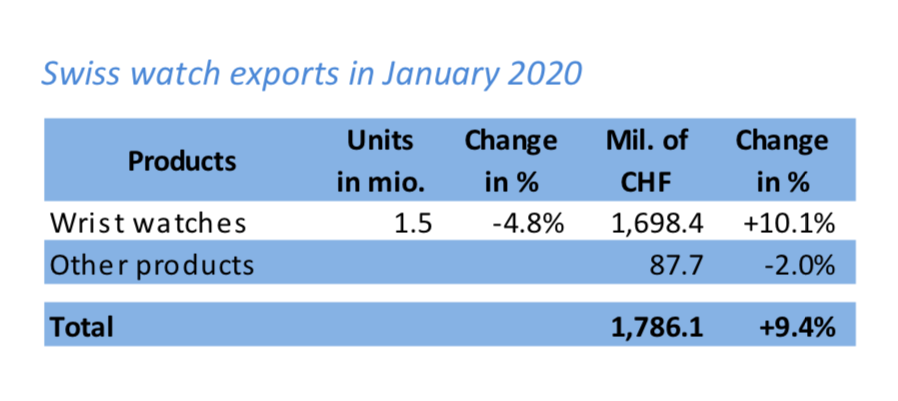

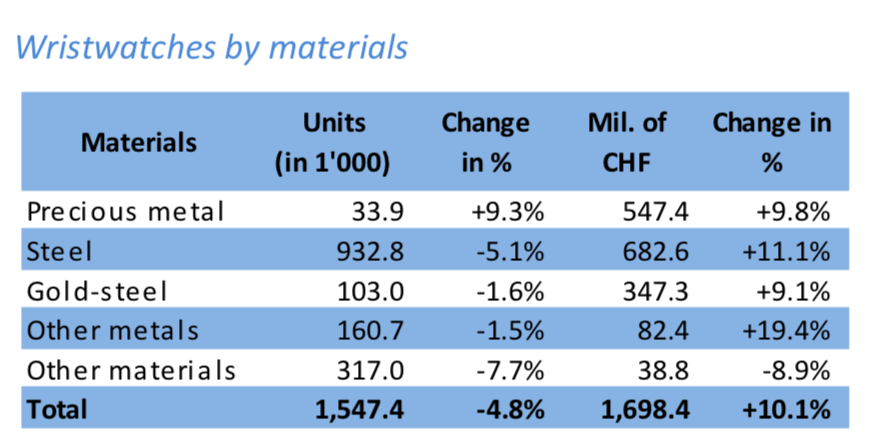

Nel momento in cui scriviamo il “coronavirus” sembra essersi stabilizzato in Cina, dopo una continua ascesa di casi e decessi (comunque, la percentuale è di poco più del 3%), ma vi sono degli importanti focolai in Iran, in Corea del Sud e, purtroppo, in Italia, anche se sotto stretto controllo. Probabilmente, gli effetti più importanti di un simile, negativo evento incidente soprattutto su di un’area di mercato capace di generare abbondantemente più del 30% del mercato mondiale, si manifesteranno a partire da febbraio. In gennaio, infatti, le cifre provenienti dalla terra elvetica sono decisamente positive, fatta eccezione, per la costante débacle di Hong Kong e per quella fisiologica della Gran Bretagna. Ci torneremo più avanti e, andando con ordine, nel mese di gennaio, il fatturato globale delle Industrie Orologiere Svizzere ha fatto segnare un incremento del 9,4% (+10,1% se consideriamo i soli orologi da polso), pari ad un turnover complessivo di 1.786,1 milioni di franchi svizzeri. Il grafico della media mobile di tendenza nei dodici mesi, dunque, che, a partire dallo scorso novembre è di nuovo in trend positivo, si è posizionato ora nell’intorno del +3,5%. Entrando nello specifico, l’analisi per materiali continua, senza soluzione di continuità, a far emergere una marcata flessione delle esportazioni a quantità (-4,8%, per un totale di 1.547400 pezzi), rispetto al gennaio 2019. Ad una simile decrescita hanno contribuito, in particolare, gli orologi in acciaio (-5,1%) e in “altri materiali” (-7,7%), con l’unica voce positiva che riguarda i segnatempo in metallo prezioso, il cui volume è cresciuto del 9,3%. Un segno, questo, di un potenziale stato di saturazione di mercato, nelle fasce di prezzo più accessibili, a cui bisogna cominciare a dare la giusta considerazione. Per cercar di compensare, ma non del tutto, ovviamente, una simile situazione, le aziende elvetiche stanno continuando ad agire sulla leva del prezzo, tanto che il dato a valore, infatti, è ampiamente positivo, in particolare per l’acciaio (+11,1%), accompagnato dall’acciaio/oro (+9,1%) e dalla categoria “altri metalli” (+19,4%), con i modelli in metallo prezioso a +9,8%.

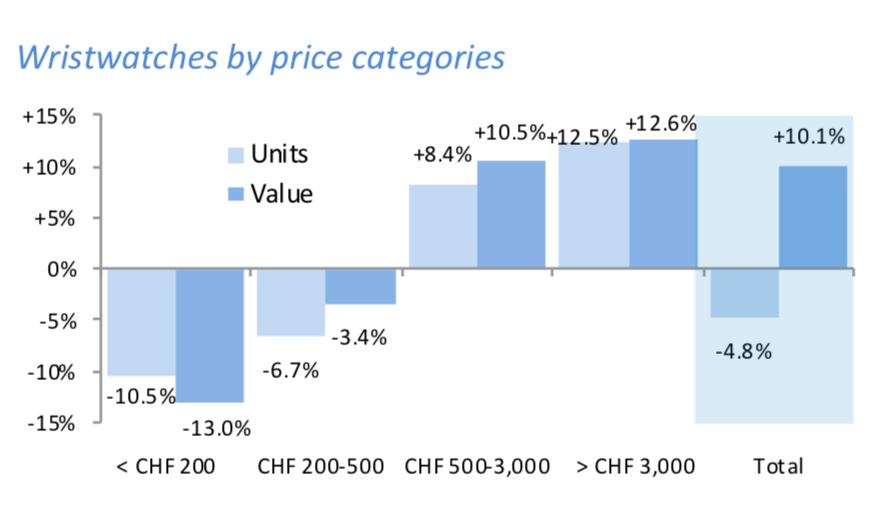

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), ecco confermata l’analisi appena effettuata, con una flessione generalizzata dei segmenti relativi all’orologeria dal costo inferiore ai 500 franchi svizzeri (a valore, -3,4% tra i 200 e i 500 chf e -13%, sotto i 200 chf), con volumi in marcata decrescita. Ottimo il riscontro sulla fascia medio-alta (500-3000 chf), con un +10,5% a valore e un +8,4% a quantità, indice di una crescente ricerca della qualità Swiss Made per orologi caratterizzati da un’accessibilità ancora degna di considerazione. Per gli orologi dal costo superiore ai 3.000 franchi svizzeri, poi, il fattore “tradizione svizzera” è ancora più incidente, dato il +12,6% a valore e il +12,5% a volume. Alla forte competitività dei prodotti del Far East, soprattutto giapponesi, sul fronte mass-market, corrisponde, conseguentemente, la marcata concentrazione della Svizzera sul suo eccezionale savoir-faire nell’haut-de-gamme, unitamente ad un utilizzo della componente prezzo al fine di mantenere i fatturati delle singole aziende in linea con gli anni precedenti.

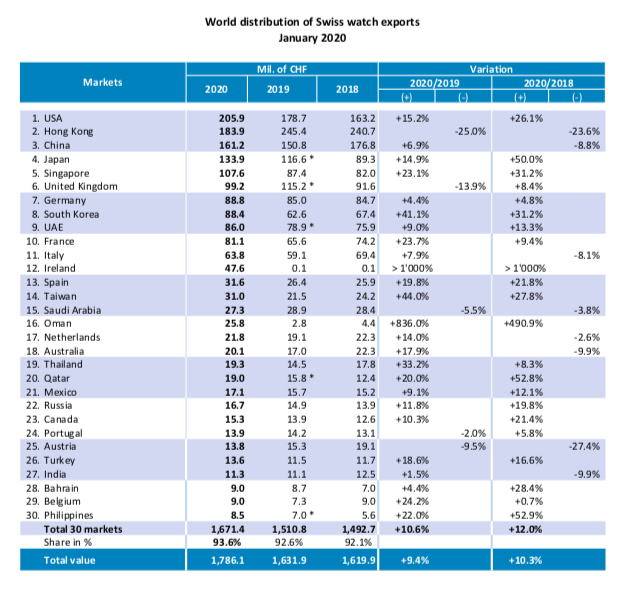

Riflettendo, comunque, questi dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, emerge con chiarezza un quadro temporaneamente incoraggiante, attendendo di analizzare la situazione in febbraio, mese in cui le conseguenze politico-commerciali dell’epidemia di “coronavirus” in Cina, si potrebbero far sentire in modo deciso. Infatti, le esportazioni delle Industrie Orologiere Svizzere sono cresciute in tutti i primi 30 Paesi di riferimento, fatta eccezione solamente per Hong Kong (-25%, quarto mese consecutivo, in cui il rallentamento è assolutamente notevole), Inghilterra (-13,9%, dovuto, come noto ormai, ad un “base effect” sfavorevole conseguente alla Brexit, ma che le consente, ancora, di essere il più importante mercato europeo per la Svizzera), Arabia Saudita (-5,5%), Portogallo (-2%), Austria (-9,5%). Gli USA continuano l’ascesa (+15,2%) e guadagnano la prima posizione tra gli importatori di orologeria elvetica, mentre Cina (+6,9%), Giappone (+14,9%), Singapore (+23,1%) e Corea del Sud (+41,1%) tamponano abbondantemente l’emorragia di Hong Kong. Sul fronte europeo, buone notizie da Germania (+4,4%), Francia (+23,7%), Italia (+7,9 % con una cifra spesa di 63,8 milioni di franchi svizzeri, rispetto ai 59,1 milioni del gennaio 2019, ma ancora in ritardo in rapporto ai 69,4 milioni riferiti al gennaio 2018) e Spagna (+19,8%). Va osservato, poi, che relativamente al Middle-East, al lieve ritardo dell’Arabia Saudita, corrisponde l’eccezionale crescita dell’Oman (+836%, da 2,8 milioni spesi nel gennaio 2019, a ben 25,8 milioni), il +9% degli Emirati Arabi Uniti, il +20% del Qatar il +4,4% del Bahrain. In tal senso, non può non cadere l’occhio sul dato riferito all’Irlanda, passata dai 0,1 milioni di franchi svizzeri sborsati nel gennaio del 2019 ai 47,6 milioni di chf inviati in direzione Svizzera nel gennaio di quest’anno. Un percorso, un po’ più lungo, ma funzionale all’approvvigionamento virtuoso del vicino Regno Unito? Probabile, ma staremo a vedere se proseguirà questo trend. Stante l’attuale situazione, gli equilibri si potrebbero, pian piano spostare sull’area occidentale.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento