Le esportazioni delle Industrie Orologiere Svizzere, nel terzo trimestre 2022, hanno evidenziato una marcata tendenza di crescita, tanto che il dato complessivo sui 9 mesi mostra un incremento dei trenta Paesi importatori di riferimento, complessivamente in doppia cifra percentuale, fatta eccezione per le flessioni di Cina, comunque, in forte ripresa e Hong Kong, il cui regresso fisiologico ne sta ridimensionando il ruolo, pur rimanendo terzo mercato per la Svizzera. L’Europa, viceversa, si dimostra sempre più recettiva, ormai assestata sul 30% di quota di mercato, in rapporto al 49% dell’Asia.

Le esportazioni delle Industrie Orologiere Svizzere, in settembre, e più estensivamente per il terzo trimestre di quest’anno, hanno fatto registrare una forte tendenza di crescita, rispetto ai medesimi periodi del 2021. Nello specifico, +8,3% a luglio, +14,7% in agosto e +19,1% in settembre. Numeri che hanno portato, nel complesso dei nove mesi, ad un incremento, nel confronto con l’anno precedente, del 12,6%, per un totale di 18,1 miliardi di franchi svizzeri fatturati (poco più di 16 miliardi nel 2021). Torneremo sul dettaglio di questo trend globale più avanti, concentrandoci adesso sugli ultimi, succitati dati mensili. In luglio, l’aumento percentuale dell’8,3% ha coinciso con un corrispettivo di ben 2,219 miliardi di chf, uno dei risultati mensili più alti raggiunti dalla Federazione elvetica nell’ultimo decennio, con tutti i “materiali” di segno positivo a valore (l’acciaio a +9,5% e i metalli preziosi in ascesa a +4,8%); sul fronte delle categorie di prezzo, come vedremo anche in seguito, alla buona performance sul medio-alto di gamma (nell’intorno del +10,5% a valore), e sulla fascia dell’entry-price (+5,3% a valore), ha corrisposto una marcata flessione nel segmento 200-500 chf (ante ricarichi su distribuzione interna), nell’ordine del 29% a valore. Un dato, questo, che si è ripetuto nei due mesi successivi, permanendo, in settembre, comunque, un -20%, e confermando un trend iniziato già nei primi mesi del 2020. Da rimarcare, poi, sempre in luglio, sul fronte dei Paesi importatori, l’ottimo +31,7% dell’Italia, indice di una ritrovata fiducia del nostro mercato nel panel dei beni di lusso, anche se, in agosto, si è verificata una piccola flessione (-4,1%). Nel mese estivo per definizione, poi, l’incremento globale è stato del 14,7% per un totale di 1,743 miliardi di chf ottenuti dalle aziende elvetiche del segnatempo: a questo hanno contribuito in modo massiccio gli orologi in metallo prezioso (+29,8% a quantità e +22,2% in valore – 586 milioni di chf -), seguiti da quelli in acciaio (+9% a valore – 641,5 milioni di chf). Notevolissima la crescita dei modelli “mass market” (+44,2% a valore), probabilmente determinato dall’incremento della richiesta per il segnatempo analogico al quarzo e costante l’ascesa dell’“haut-de-gamme” (18,9% in volume e 20,2% a valore), a motivo di quanto sopra indicato. A livello internazionale, da segnalare, unitamente alla crescita costante degli Stati Uniti, incontrastati e sempre più solidi leader tra gli importatori, l’accelerazione del Giappone (+48,3%): con la Cina e Hong Kong rappresentano, in quattro, più del 40% del mercato delle Industrie Orologiere Svizzere, arrivando a sfiorare il 50% in alcuni mesi. E veniamo al mese di settembre, durante il quale le esportazioni elvetiche hanno raggiunto la cifra record di 2,239 miliardi di franchi svizzeri, equivalenti ad un aumento del 19,1% rispetto allo stesso mese del 2021. La media mobile sui dodici mesi, dopo il picco del +36% raggiunto nel febbraio del 2022, è scesa per stabilizzarsi, a partire dallo scorso giugno, nell’intorno del +12%: un ottimo trend, data una congiuntura economica molto complessa. Relativamente ai materiali, prosegue l’elevata richiesta di modelli in metallo prezioso (+15,5% in quantità e + 17,8% in valore – 725,8 milioni di chf -), mentre l’acciaio, non ostante la continua flessione in volume (-7% in luglio, -3,6% in agosto e -4,3% in settembre), a seguito di un consistente aumento del prezzo medio, ha fornito un contributo consistente con un +17,1% a valore; non indifferente, anzi, molto significativa, anche la “performance” dei segnatempo in “acciaio-oro” (+21,5% in volume e +21,2% – più di 350 milioni di franchi svizzeri). Anche se non particolarmente incidenti, poi, vanno sottolineati i risultati della categoria “altri materiali”, con un incremento in quantità, in settembre di ben 168.000 unità (+63%), a fronte di un +84,2% a valore (90,5 milioni di franchi svizzeri). Complessivamente, nei nove mesi, il numero di unità esportato è aumentato di ben 456.000 pezzi (+4,1%).

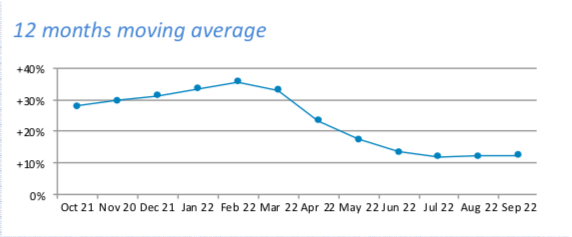

Grafico 1. La media mobile nei 12 mesi, relativa alle esportazioni della Federazione delle Industrie Orologiere elvetiche, si è ormai stabilizzata, da tre mesi, nell’intorno del +11/12%.

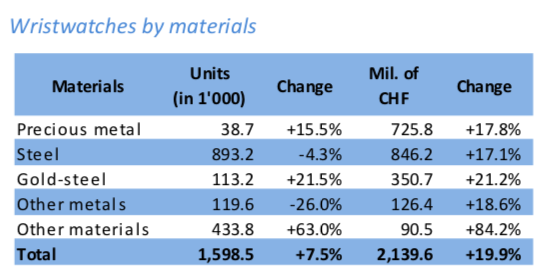

Tabella 1. La crescita delle esportazioni degli orologi da polso delle Industrie Orologiere Svizzere, in settembre, è ben rappresentata da un complessivo +7,5% in volume e da un +19,9% in valore. In volume, decrescono i modelli in acciaio (-4,3%) e in “altri metalli” (-26%), ma in valore, tutte le categorie di materiali sono positive in doppia cifra: +17,8% per “i metalli preziosi”, +17,1% per l’acciaio e +21,2% per l’acciaio/oro, in grande ascesa.

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), il trend evidenzia una composizione, andata consolidandosi sui tre mesi, come sopra evidenziato, con le fasce di prezzo, “fino a 200 chf” e da 500 chf a più di 3.000 chf indirizzate decisamente verso il segno “+”, in doppia cifra percentuale (in settembre, gli orologi “top price” sono aumentati, a valore, del 23,8% e, in volume, del 25,3%). Una simile evidenza numerica, risente, ovviamente, da una parte, della domanda crescente del segnatempo in metallo prezioso e in acciaio/oro e, dall’altra, del ritorno dell’orologio fashion analogico da adattare all’outfit e da cambiare con frequenza (in settembre, +5,9% a valore e +9,7% in quantità). Critico, invece, il comportamento del segmento “200-500 chf” che, nel trimestre luglio-settembre, ha perso, in volume, il 26,7% (luglio), il 26% (agosto) e il 18,6% (settembre), mentre, a valore, ha lasciato sul terreno il 29,2% (luglio), il 25,8% (agosto) e il 20,6% (settembre): stiamo parlando di orologi che, al pubblico vanno tra i 300/400 euro fino agli 800/900 euro. Modelli, cioè, appetibili in buona parte per un consumatore, le cui potenzialità di spesa per beni “non essenziali”, scontano fasi contingenti potenzialmente negative legate all’assenza di lavoro, all’aumento dei prezzi della gestione corrente quotidiana (spesa, bollette, casa, scuola, etc…) e così via, non garantendo una continuità funzionale. La forza motrice del mercato, quindi, si distribuisce sui segmenti medio-alto (incremento dei prezzi delle varianti in acciaio) e alto del mercato, a significare che, allo stato attuale, in linea con le caratteristiche dell’offerta elvetica, è l’orologio di qualità a trovare i migliori sbocchi, potendo, però, contare su di una fascia entry-price, decisamente più solida e performante.

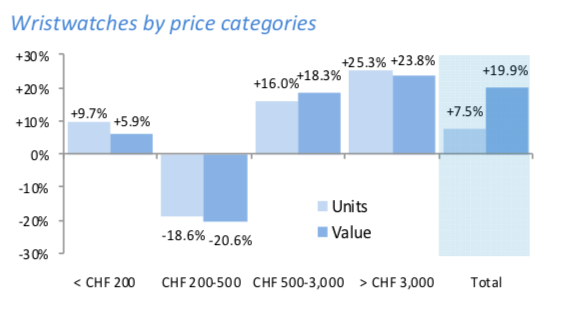

Grafico 2. In settembre, la configurazione per categorie di prezzo è ben chiara e confermata: la fascia da 500-3.000 chf , in valore, guadagna, rispetto allo stesso periodo dello scorso anno, il 22,6% (a volume, cresce più del 21%). Prosegue l’incremento degli orologi entry-price (+9,7% in quantità e +5,9% in valore), mentre il segmento 200-500 chf continua una flessione inarrestabile, cominciata in piena pandemia (-18,6% a quantità, -20,6% in valore).

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in settembre, è decisamente incoraggiante, in linea, se non migliorativo rispetto ai mesi precedenti, tanto che gli unici due Paesi di segno negativo sono Hong Kong (-2,8%, e una proiezione sull’anno di -8%, evidenziando, comunque, un ritardo, rispetto ai livelli pre-pandemici) e il Bahrain (-12,8%). Emerge la velocità sostenuta con la quale stanno “viaggiando” gli USA (+33,2%), il Giappone (+34,3%) e Singapore (+38,9%), sempre più crocevia vitale dei flussi orologieri del lusso verso i mercati asiatici. Degno di nota anche il + 36,1% degli Emirati Arabi Uniti che, unitamente al +9,4% dell’Arabia Saudita, al +41,6% del Qatar e al +4,3% del Kuwait, dimostrano come il Medio Oriente stia tornando a rappresentare un obiettivo distributivo primario per le Case orologiere. Infine, riguardo l’area europea, le notizie sono ottime, con l’Inghilterra sugli scudi (+18% e terzo mercato in settembre), seguita dalla Germania (+22,2%), dalla Francia (+6,6%),dall’Italia (+12,9%) e dalla Spagna (+25,5%): interessante, in questo contesto, anche se al 28° posto, il +31,7% della Grecia (9,5 milioni di chf spesi).

Il dato aggregato, gennaio-settembre, evidenzia una crescita, come indicato nell’incipit, rispetto allo stesso periodo del 2021, del 12,6% – poco meno di 18 miliardi e 110 milioni di franchi svizzeri fatturati, contro i 16 miliardi e 84,9 milioni di franchi svizzeri dello scorso anno-, pari a 2 miliardi e 25 milioni di chf in più incassati. Poco da commentare quando, osservando la tabella, si nota come gli USA (+28,5%), nell’investimento verso l’orologeria elvetica, sopravanzino la Cina (-12,3%) di oltre 850 milioni di chf. L’Italia occupa, in solitudine, la decima posizione con un investimento di 702,5 milioni di chf (+11,5%), quarto mercato europeo dopo Inghilterra, Germania e Francia, ancora molto distanti. Si conferma positiva, nei primi tre trimestri, la “risposta” del Medio Oriente (Emirati Arabi Uniti, +16%; Arabia Saudita, +12,2%; Qatar, +57,9%; Kuwait, +15,9%; Bahrain, +3%), tanto da contribuire a compensare, con un complessivo +16%, il -3% del Far East (-23,9% in volume). L’Europa, a piccoli passi, con un +18% in rapporto al +5,2% dell’Asia, sta guadagnando quote di mercato e, necessariamente, sta tornando a godere della massima considerazione, da parte delle case orologiere elvetiche.

Tabella 2. Importazioni orologiere dalla Svizzera dei 30 paesi più rappresentativi nel periodo di settembre 2022. Dati complessivamente positivi, tranne che per Hong Kong (-2,8%) e Bahrain (-12,8%). USA leader, Cina in recupero, Italia in progressiva ascesa (+12,9%), contribuendo in modo chiaro al positivo risultato dell’Europa, guidato da Inghilterra, Germania e Francia.

Tabella 3. Osservando il dato aggregato delle esportazioni elvetiche, nei primi nove mesi del 2022, emerge con ancora maggiore chiarezza la leadership degli Stati Uniti, sempre più lontani da Cina e Hong Kong, unici Paesi di segno negativo nel dato consolidato sui tre trimestri 2022. Per le strategie delle Case orologiere svizzere, stanno tornando al centro dell’attenzione, Europa (Italia, +11,5%) e Medio Oriente.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento