Le esportazioni delle Industrie Orologiere Svizzere, in aprile, si sono fermate, a seguito del generale lockdown internazionale, fatta eccezione, e per fortuna, della Cina. Non ci sono da fare particolari analisi dei dati, solo prendere atto, nella consapevolezza che, augurandosi di non assistere ad un ritorno del virus, è già in atto una progressiva, anche se lenta ripresa.

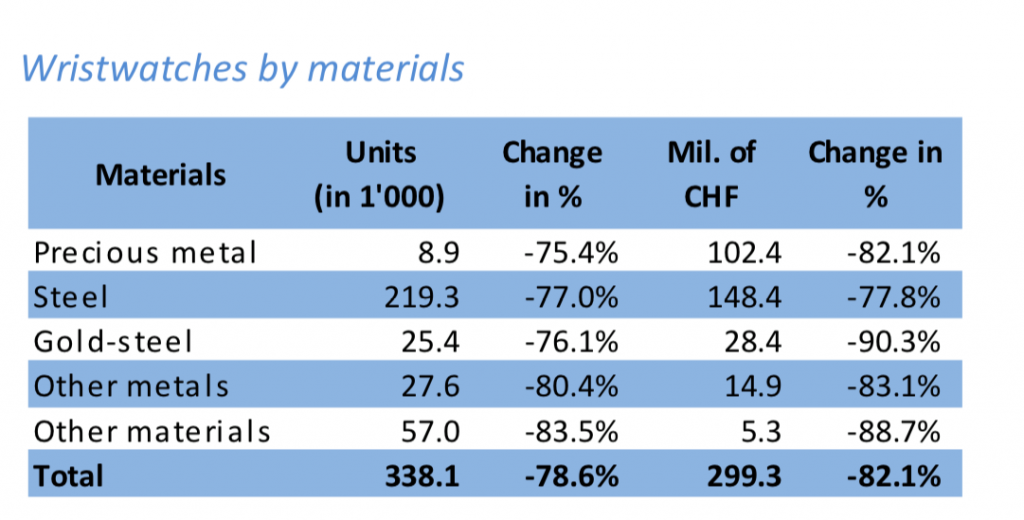

Inutile fare ragionamenti o analisi economico-finanziarie per spiegare il -81,3%, in termini di fatturato, delle esportazioni delle Industrie Orologiere Svizzere nel mese di aprile. Il motivo è semplice: il mondo si è fermato, in quanto a produzione, distribuzione e vendite, fatta limitata eccezione per la Cina, che dopo il recupero di marzo, ha “contenuto” la flessione al 16,1%. Per il resto cifre buone per gli appassionati di statistica e per la memoria storica di una vera e propria catastrofe umana, sociale ed economica. Da mettersi alle spalle e al più presto. Questa la ragione per cui abbiamo deciso di pubblicare, comunque, grafici e tabelle: un giorno potremo guardarle con soddisfatto distacco, ma la memoria deve rimanere ed essere ben presente, anche se in un recondito e piccolo angolo del nostro cervello. Semplicemente, perché ora sappiamo che eventi come il coronavirus si possono verificare, in qualunque momento e non fanno parte solo delle trame di spettacolari kolossal hollywoodiani, da guardare con partecipazione, accompagnati da popcorn e Coca Cola. Per dare un’idea di quanto stiamo affermando, in aprile, il fatturato delle Industrie Orologiere elvetiche è stato di circa 329 milioni di franchi svizzeri: nello stesso mese del 2019, il turnover si era assestato su 1 miliardo e 759 milioni di chf. Manca all’appello un miliardo e 430 milioni di franchi svizzeri. La media mobile sui dodici mesi è crollata nell’intorno del -6% e, in termini quantitativi, la débacle dell’orologio da polso ha toccato il -78,6%. Nella segmentazione per classi di materiali, in valore, le flessioni si sono assestate tra il -75% e il -90% (una simile percentuale ha riguardato l’acciaio/oro).

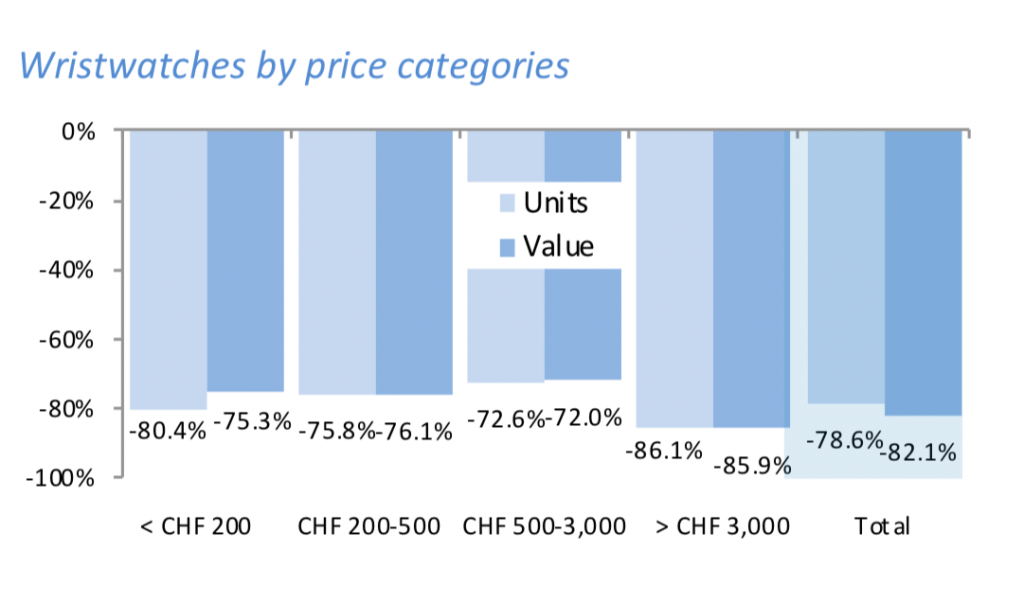

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), ecco pienamente confermata l’analisi appena effettuata, con una marcata prevalenza nella fascia riguardante gli orologi dal costo superiore ai 3.000 franchi svizzeri (-86,1% in quantità e -85,9% a valore).

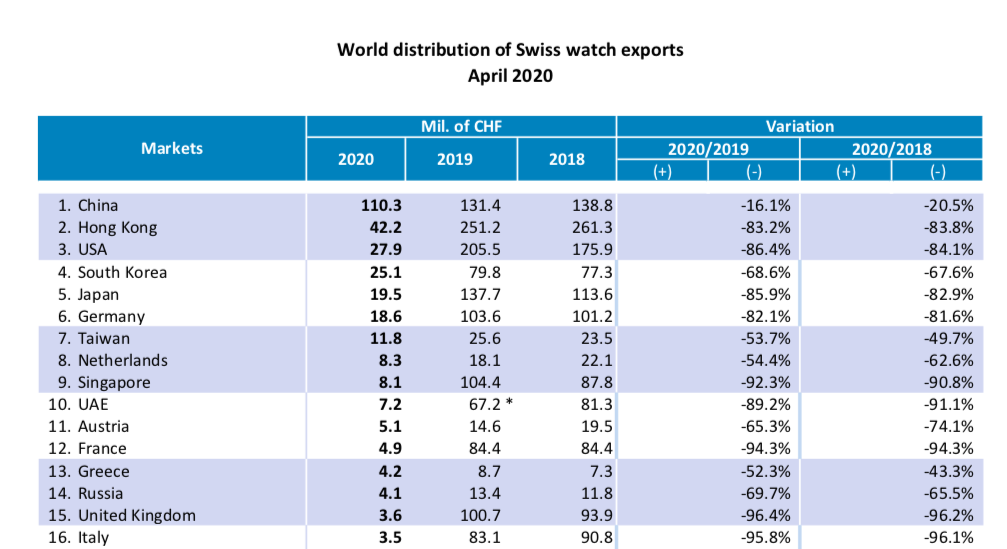

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, evidentemente impressionanti i numeri registrati in aprile, con tutti mercati di riferimento in flessione fortissima, fatta eccezione, come accennato, per la Cina, la cui spesa, seppure in decremento del 16,1%, costituisce un terzo del controvalore totale delle esportazioni orologiere elvetiche del mese. L’Italia, con l’Inghilterra e – ma incide in modo irrilevante – il Messico, costituiscono i fanalini di coda, con decrementi nell’intorno del 96%: nella fattispecie, il nostro Paese ha importato orologi, in aprile, per 3,5 milioni di franchi svizzeri (nello stesso periodo del 2019, l’Italia aveva importato per 83,1 milioni di chf).

In conclusione, la panoramica emergente dal primo quadrimestre amplia decisamente il quadro negativo della prima parte dell’anno che, a marzo, già faceva segnare un -7,5% sul 2019: ora, la flessione ha raggiunto il -26,3% (ossia, 5 miliardi e 81 milioni di chf, a fronte di 6 miliardi e 891 milioni di chf dei primi quattro mesi dello scorso anno).

Sempre a fini puramente statistici, rileviamo che i Paesi che, al momento, stanno contenendo il crollo del mercato orologiero, sono la Cina (-12,8%), gli USA (-10,7%) e, a scendere, Taiwan (-7,5%), Olanda (-9,4%), Turchia (-8,1%). Non sono da considerare in modo significativo le eclatanti percentuali positive riguardanti l’Irlanda (collettore di riferimento nell’area dei paesi britannici, dopo la Brexit) e l’Oman (probabilmente individuato come riferimento privilegiato nell’area medio-orientale).

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento