Le esportazioni delle Industrie Orologiere Svizzere, in giugno, dovrebbero aver avviato, finalmente, trainate dalla Cina, l’attesa inversione di tendenza. Dati positivi anche da alcuni Paesi del Medio Oriente, mentre le flessioni, per singola nazione, nelle diverse aree di mercato, hanno cominciato ad essere meno marcate. Tutto ciò ha portato il mercato derivante dalle esportazioni svizzere a recuperare dal -81,3% di aprile, al -35,1% di giugno, passando per il -67,9% di maggio.

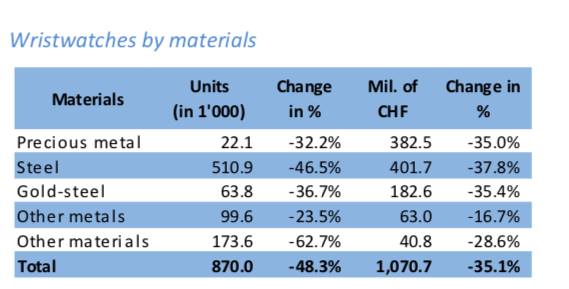

Lo scorso maggio, quando abbiamo commentato il report del mese di aprile, riguardante le esportazioni delle Industrie Orologiere Svizzere, avevamo evitato qualsivoglia ragionamento o analisi economico-finanziaria: il -81,3%, in termini di fatturato, si commentava da solo. I disastri del lockdown si stavano manifestando in tutta la loro gravità. In maggio, ancora tutti i Paesi erano preceduti da un segno meno, ma l’entità dei decrementi ha cominciato ad essere meno marcata (globalmente, si è passati ad un -67,9%). La catastrofe umana, sociale ed economica del coronavirus, in giugno, ha cominciato ad allontanarsi in modo più chiaro, tanto che il fatturato delle Industrie Orologiere elvetiche ha raggiunto, circa, 1.132 milioni di franchi svizzeri: nello stesso mese del 2019, il turnover si era assestato su 1 miliardo e 744 milioni di chf. Mancano all’appello 612 milioni di franchi svizzeri, pari ad un ritardo del 35,1%. La media mobile sui dodici mesi è crollata al di sotto del -15% e, in termini quantitativi, la débacle dell’orologio da polso è stata ridotta a -48,3%. Un dato che sta a significare che 810.000 orologi in meno hanno lasciato la Svizzera, per un totale di 870.000 unità. Ad incidere maggiormente è stato l’acciaio (-46,5%) e la categoria “Altri Materiali” (-62,7%), con i segmenti strategici dei segnatempo in metallo prezioso e dell’acciaio/oro, che hanno contenuto il decremento, rispettivamente al 32,2% e 36,7%. Nella segmentazione per classi di materiali, in valore, le flessioni delle classi più incidenti, ossia “metallo prezioso”, “acciaio/oro” e acciaio, si sono assestate tra il -35% e il -38%, con gli “altri metalli” in piena risalita, a -16,7%.

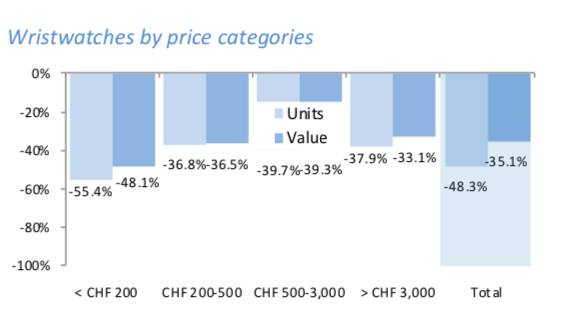

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), ecco pienamente confermato il trend di recupero sopra evidenziato, con le categorie di costo superiore ai 200 franchi svizzeri, che hanno lasciato sul terreno, in media, circa il 35% in valore e il 38% in volume: in un simile contesto, interessante il recupero della fascia più alta (costo superiore ai 3.000 franchi svizzeri), a valore, con un -33,1%. Complessa, ancora, invece, la situazione relativa ai modelli entry-level, ossia dal costo compreso entro i 200 chf: infatti, la diminuzione, a quantità, si è attestata sul -55,4% (ben 550.000 unità in meno rispetto al giugno dello scorso anno), con un riflesso a valore del -48,1%.

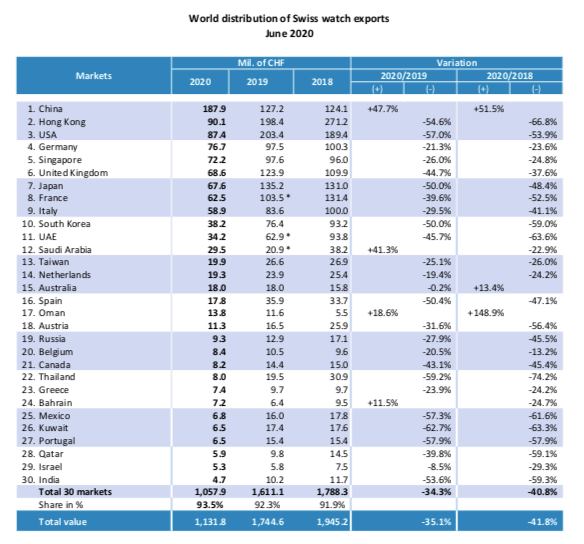

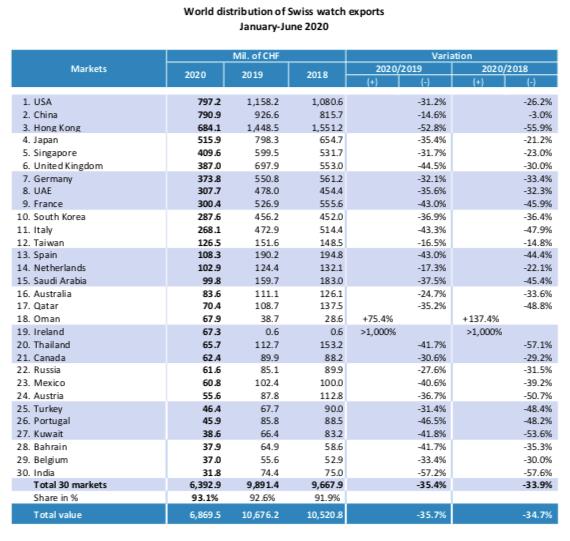

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama impressionante registrato in aprile, su tutti mercati di riferimento in flessione fortissima, ha cominciato a presentare tinte meno fosche, e sono ricominciati a ricomparire i segni positivi. Associati in particolare e significativamente, alla Cina, ed in modo considerevole (+47,7%), all’Arabia Saudita (+41,3%), all’Oman (+18,6%) e al Bahrain (+11,5%): questi ultimi tre Paesi non molto incidenti in termini di quote di mercato, ma significativi di un’area, quella del Medio-Oriente, che sta cominciando a reagire alla situazione, in attesa di un segnale forte degli Emirati Arabi, per la verità, però, già in flessione dal mese di febbraio. Sottolineiamo che, mentre in aprile, il mese più catastrofico, il dato della Cina, costantemente, proprio da aprile, primo mercato “mensile”, costituiva un terzo del controvalore totale delle esportazioni orologiere elvetiche del mese, ora incide “solo” per il 16,6%. Ciò vuol dire che le esportazioni si stanno positivamente redistribuendo. In tal senso, in Europa, recuperano bene la Germania, l’Italia e la Francia (rispettivamente a -21,3%, -29,5% e – 39,6%), con l’Inghilterra ancora in ritardo a-44,7% (e l’effetto compensatorio dell’Irlanda, scomparso dai radar). Ancora in pesante flessione, in giugno, risultano il Giappone (-50%), Hong Kong (-54,6%) e gli USA (-57%), tanto che, nel dato globale del primo semestre, ormai il primo posto statunitense (un complessivo di 797,2 milioni di franchi svizzeri spesi) è insidiato da presso dalla Cina (ha generato un fatturato per le Industrie Orologiere Svizzere di 790,9 milioni di franchi svizzeri). Da gennaio a giugno, infatti, la Cina ha ridotto lo scostamento rispetto al 2019 al 14,6%, mentre tra i quindici Paesi più rappresentativi per le esportazioni elvetiche, fatta eccezione per Inghilterra, Hong Kong, Francia, Italia e Spagna, il ritardo sul primo semestre dello scorso anno si pone ben al di sotto del 40%. Da evidenziare il dato dell’Oman, a +75,4%, ormai chiaramente eletto quale riferimento privilegiato per il Medio Oriente), mentre quello dell’Irlanda, andrà rivalutato, in rapporto all’Inghilterra, nei prossimi mesi.

In conclusione, va esplicitato che il buon recupero registrato in giugno, si scontra con una ridotta e storica incidenza globale di questo mese sui flussi commerciali dell’anno, tanto che, rispetto a maggio, il ritardo complessivo è passato dal -35,8% dei primi cinque mesi, al -35,7% del primo semestre. Se si continuerà con questo ritmo di recupero, sicuramente nei prossimi mesi la rincorsa subirà un’importante accelerazione.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento