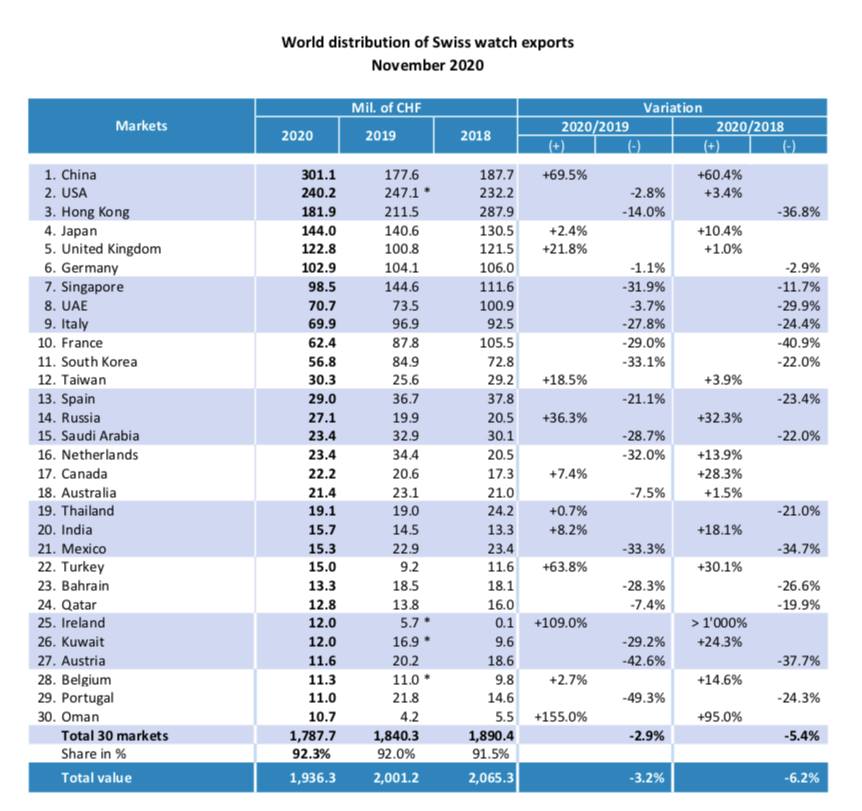

Le esportazioni delle Industrie Orologiere Svizzere, nel mese di novembre 2020, hanno confermato un trend di rallentamento marcato della discesa, avviatosi in ottobre, nella direzione di un sostanziale allineamento, su base mensile, con il 2019. Dunque, continuano le criticità nell’area europea, a motivo delle restrizioni in atto per contenere la pandemia, fatta eccezione per la Gran Bretagna, con gli USA che mantengono i livelli mensili del 2019, il flusso sempre altalenante verso il Medio Oriente e le performance più incoraggianti tra Giappone ed Hong Kong. Le note positive continuano ad essere fortemente concentrate sulla Cina, che ha fatto registrare un incremento del 69,5%, sostenendo, quasi da sola (anche se in novembre accompagnata da Russia, Giappone, Taiwan e Gran Bretagna), la “limitazione dei danni” in un anno pessimo quale il 2020.

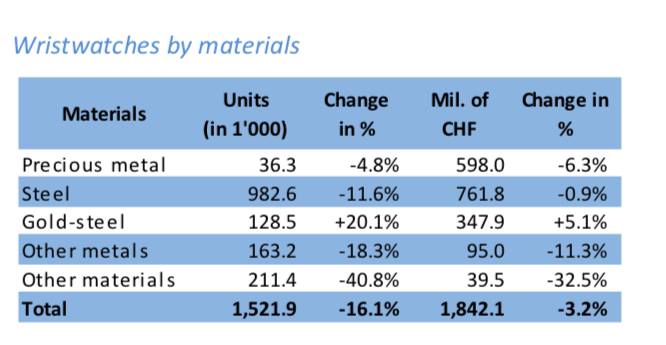

Le esportazioni delle Industrie Orologiere Svizzere, in ottobre, hanno fatto registrare un buon recupero a livello mensile, limitando la flessione al 7,1% (in settembre era attestata sul -12,1%) ed hanno cominciato a far capolino anche alcuni segni positivi (ad esempio, la crescita di Hong Kong e del dato a quantità degli orologi in acciaio/oro). Rimane il fatto, come evidenziato dagli uffici della Federazione, che il -25,8% rispetto al 2019, da gennaio a ottobre del 2020, è da considerare come la più elevata decrescita delle esportazioni orologiere elvetiche negli ultimi 80 anni. E dato il trend in atto, avvalorato da quanto andremo ad illustrare per il mese di novembre, il 2020 dovrebbe chiudersi con una perdita, rispetto al 2019, non inferiore al 20%, nella migliore delle ipotesi. Riassumiamo, consuetudinariamente, la sequenza del recupero a partire dal mese di aprile, quando le esportazioni orologiere elvetiche crollarono del 81,3%: maggio, -67,9%; giugno (primo mese post lockdown), -35,1%; luglio, -17%; agosto, -11,9%; settembre, -12%; ottobre, -7,1%; ed ora novembre, -3,2%. Dunque, in soli due mesi lo scarto mensile è stato limato ulteriormente di circa il 9%. Certo è che la “seconda ondata” del coronavirus, in particolare in Europa e negli USA, potente e devastante (sostenuta dalla “variante inglese”), sta complicando decisamente le cose. Per fortuna, la locomotiva cinese ha ripreso l’innesto del turbo, dopo un mese di ottobre ad andatura contenuta (“solo” +15,1%), e, in novembre, non è stata lasciata da sola. Ma analizziamo, nello specifico, dati e mercati. In novembre il fatturato delle Industrie Orologiere elvetiche ha raggiunto 1.936,7 milioni di franchi svizzeri: nello stesso mese del 2019, il turnover si era assestato su poco più di 2 miliardi di chf. Mancano all’appello poco meno di 65 milioni di franchi svizzeri, pari ad un ritardo, come anticipato, del 3,2%. La media mobile sui dodici mesi, si colloca intorno al -21%, ma l’elemento interessante sta nel fatto che, rispetto ad ottobre, non vi è discesa, ma mantenimento dello stesso valore, sintomo di un’inversione di tendenza in fieri, ci auguriamo. L’analisi per materiali ha cominciato a mettere in luce delle positività, prima fra tutte quella riguardante gli orologi in acciaio/oro, sia a quantità che a valore (rispettivamente, +20,1% e +5,1%) – un segnale già manifestatosi, ma in modo più contenuto, in ottobre -, evidentemente trainate dai mercati orientali in crescita, dove l’orologio “bicolore” gode di un elevato appeal. In termini generali, le unità esportate, rispetto al medesimo mese del 2019 sono diminuite del 16,1% (di fatto, la stessa percentuale registrata in ottobre), assestandosi su poco più di 1 milione e 500mila unità; notevole la flessione nelle categorie “Altri materiali” (-40,8%) e “Altri metalli” (-18,3%) e non indifferente, ancora, purtroppo, quella dei modelli in acciaio (-11,6%; un gap costante da ottobre). Questi, comunque, in virtù di un prezzo medio più alto, hanno contenuto la differenza in valore, sul novembre del 2019, a -0,9%, mentre è consistente la decrescita nel segmento “Altri Materiali” (-32,5%). Contenuto il ritardo degli orologi preziosi, -4,8% in volume e -6,3% a valore. Un dato, questo, che fa pensare ad un graduale ritorno al ruolo primario dell’Alta Orologeria, in veste di assoluta protagonista.

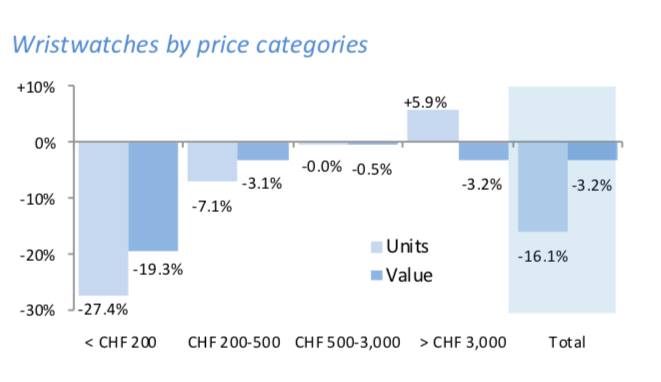

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), il trend di recupero evidenzia una nuova composizione, con le fasce di prezzo da 500 chf a più di 3.000 chf indirizzate decisamente verso il segno “+”. Una simile evidenza numerica, risente, ovviamente, della suindicata domanda crescente del segnatempo in acciaio/oro e della flessione molto leggera dell’orologio prezioso. La fascia compresa tra 500 e 3.000 chf, fa registrare il medesimo numero di unità vendute rispetto a novembre 2019 e una lievissima flessione a valore (-0,5%), mentre il segmento top (prezzo > 3.000 chf) rileva un incremento del 5,9% a quantità (non succedeva dallo scorso febbraio) e una piccola decrescita, del 3,2% in valore. Significativo il recupero rispetto al mese di ottobre con valori che si assestavano, per entrambe le suddette fasce, nell’intorno del -4%, concretizzando variazioni virtuose fra il 3% e il 10% tra indicazioni a volume o a valore. La forza motrice del mercato, quindi, si distribuisce sui segmenti medio-alto e alto del mercato, a significare che, allo stato attuale, in linea con le caratteristiche dell’offerta elvetica, è l’orologio di qualità a trovare i migliori sbocchi, in attesa di un decisivo consolidamento che potrà arrivare solo con l’auspicata e diffusa ripresa europea. Le fasce più basse, ossia dal costo inferiore ai 500 chf, hanno invece fatto registrare due “comportamenti” diversi, con il segmento 200-500 chf, in ripresa rispetto al mese di ottobre (-7,1% a volume; -3,1% a valore), quando tali valori ruotavano intorno al -15%: ciò potrebbe significare che lo Swiss Made dall’alto rapporto qualità/prezzo stia tornando ad interessare il consumatore, soprattutto, quello interno, locale. L’orologeria entry price, ossia fino a 200 chf, al contrario, ha peggiorato la performance, soprattutto a volume, passando da -21,5% a -27,4%, mentre, a valore, riduce il gap con il novembre 2019 a -19,3%, dal -23,5% di ottobre: il prezzo, medio, dunque, è leggermente salito.

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in novembre, come accennato nell’incipit è in una fase di ripresa, avviata lo scorso mese, nella speranza prosegua con ritmi più accentuati. Emerge l’incredibile velocità con la quale sta “viaggiando” la Cina, +69,5%, sempre a motivo dell’impennata dei consumi di orologeria di lusso e del marcato recupero dei consumi interni; dato ancor più significativo, in quanti verificatosi dopo un mese di ottobre in cui la crescita si era manifestata in misura ridotta (+15,1%). La Cina, sempre a partire da ottobre, è stata accompagnata, nella propulsione alla crescita da altri undici mercati: in ottobre sono stati Hong Kong, Emirati Arabi Uniti, Russia, Kuwait, Canada, Turchia, Qatar, Oman, Baharain, Irlanda e Belgio (dunque, da sottolineare, la Russia, e tutta l’area medio-orientale – fatta eccezione per l’Arabia Saudita -, mercati importantissimi per le industrie orologiere svizzere). In novembre, unitamente alla Cina troviamo il Giappone (finalmente, +2,4%), il Regno Unito (+21,8%), la Tailandia, l’India, Taiwan, mentre si confermano la Russia (incrementa a +36,3%), il Canada, la Turchia, l’Irlanda (sempre da considerare quale collettore compensativo della flessione della Gran Bretagna, per motivi legati al cambio post Brexit; vedremo, a partire da gennaio, se questa strategia verrà mantenuta), il Belgio e l’Oman (+155%). Si mantengono, in novembre, assolutamente negativi i dati provenienti dall’area europea (Italia a -27,8%, Francia a -29%, Spagna a -21,1%), con l’eccezione della Germania, in forte recupero (-1,1%), dopo il -17,3 in ottobre: per quei tre Paesi la risalita sarà graduale, con tutta probabilità. A ciò va aggiunta la persistente crisi di Hong Kong (-14%), Singapore (-31,9%) e Corea del Sud (-33,3%), e il ritorno in “area” negativa di diversi mercati medio-orientali. Infine, gli USA stanno, gradualmente tornando a dare il proprio contributo, dopo il rallentamento a -13,8% di settembre, riducendo lo scarto con il mese 2019, sia in ottobre (-5,3%) che in novembre (-2,8%).

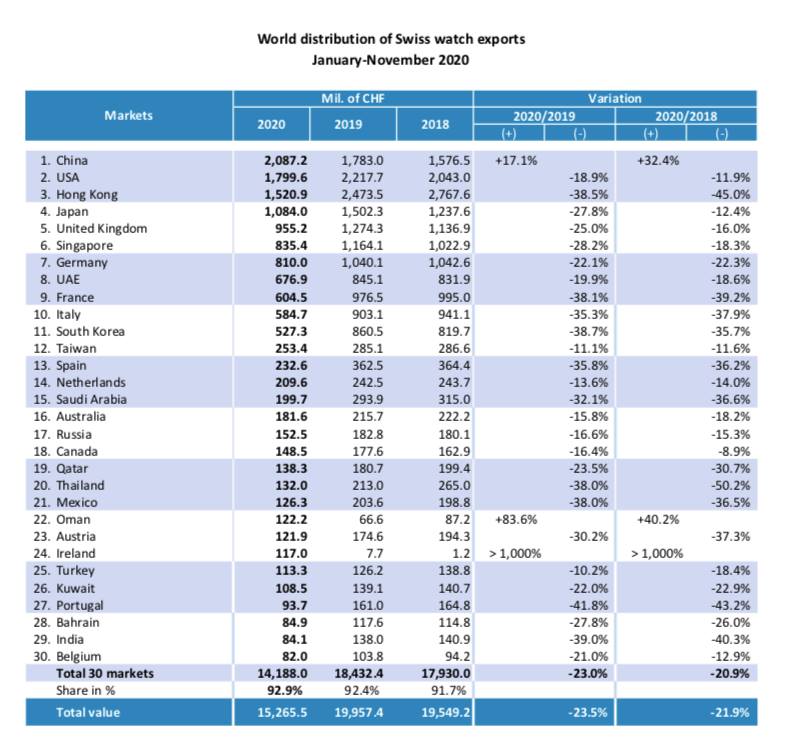

Il dato aggregato, gennaio-novembre, evidenzia una flessione, rispetto allo stesso periodo del 2019 del 23,5% – 15 miliardi e 265,5 milioni di franchi svizzeri, contro i 19 miliardi e 957,4 milioni di franchi svizzeri –, pari a circa 4 miliardi e 700 milioni di chf in meno incassati. Poco da commentare quando, osservando la tabella, si nota come solo la Cina (+17% e poco più di 300 milioni di chf di spesa in incremento), l’Oman (+83,6% e poco più di 55 milioni di chf in più d’investimento) e l’Irlanda (passata da 7,7 milioni di chf a 117 milioni di chf, per i motivi suesposti) siano associati ad un segno positivo: dunque, a fronte di poco più di 460 milioni di chf d’incremento, gli altri 27 mercati di riferimento hanno accumulato flessioni per circa 5 miliardi e 200 milioni di franchi svizzeri. Un risultato disastroso che possiamo facilmente verificare, osservando le percentuali in decremento, da un minimo di -10,2% (Turchia), a un massimo di -41,8% del Portogallo, passando per il -18,9% degli USA, il -19,9% degli Emirati Arabi, il -27,8% del Giappone, il -28,2% di Singapore, e arrivando al -35,3% dell’Italia, al -38,1% della Francia, al -38,5% di Hong Kong (si sostanzia in un flessione di ben 950 milioni di chf) e al -38,7% della Corea del Sud. È abbastanza chiaro che, per colmare le perdite, salvo miracoli e considerato l’attuale prospettiva con pandemia ancora in pieno corso, non ostante le vaccinazioni avviate, non sarà sufficiente il 2021. Continueremo a dar conto della situazione, mese per mese.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento