Le esportazioni delle Industrie Orologiere Svizzere, in settembre, hanno confermato la stessa percentuale di flessione del mese di agosto. Dunque, continuano le criticità nell’area europea, alle quali si aggiunge quella crescente negli USA, l’altalenante flusso verso il Medio Oriente e le performance non incoraggianti dell’area orientale tra Giappone, Hong Kong, Singapore e Corea del Sud. Le note positive sono tutte concentrate sulla Cina, che ha fatto registrare un incremento del 78,7%, facendo prospettare un ultimo trimestre tale da mantenere in carreggiata l’intera orologeria elvetica. Purtroppo, e già lo sappiamo, perché lo stiamo vivendo in questo momento, si prevede un ultimo trimestre non entusiasmante.

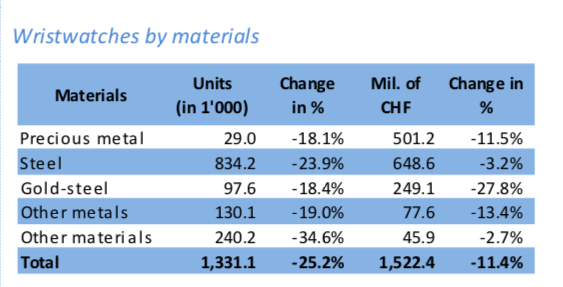

In questa occasione, si potrebbe riprendere il titolo del celeberrimo romanzo storico di Erich Maria Remarque, “Niente di nuovo sul fronte occidentale”. Un fronte che, per quanto concerne le esportazioni delle Industrie Orologiere Svizzere, ancora sta soffrendo pesantemente gli effetti della pandemia e l’attuale “seconda ondata” in corso, rischia di allungare la negatività fino alla fine dell’anno. Speriamo di sbagliare. Riassumiamo, consuetudinariamente, la sequenza del recupero a partire dal mese di aprile, quando le esportazioni orologiere elvetiche crollarono del 81,3%: maggio, -67,9%; giugno (primo mese post lockdown), -35,1%; luglio, -17%; agosto, -11,9% e ora settembre, -12%. Dunque, nessun progresso. Lo scorso mese, in conseguenza di un’attività effervescente in quanto a nuovi lanci funzionali allo sprint dell’ultimo trimestre, prefiguravamo una buona accelerazione per portare, il più rapidamente possibile, il segno “+” sulla percentuale di confronto rispetto al 2019. E, invece, la succitata “seconda ondata” del coronavirus, potente e devastante, sia in Europa, che negli USA, sta complicando maledettamente le cose. Per fortuna, la locomotiva cinese ha messo il turbo, e, anche se il Medio Oriente ha subito un brusco arresto, ciò ha permesso di limitare i danni. Ma torniamo ai dati. In settembre, il fatturato delle Industrie Orologiere elvetiche ha raggiunto 1.604,7 milioni di franchi svizzeri: nello stesso mese del 2019, il turnover si era assestato su poco più di 1 miliardo e 823 milioni di chf. Mancano all’appello circa 219 milioni di franchi svizzeri, pari ad un ritardo, come anticipato, del 12%. La media mobile sui dodici mesi è scesa ancora, ma non di molto, assestandosi precisamente al -20% e, in termini quantitativi, la débacle dell’orologio da polso è stata ulteriormente ridotta, ma di poco, da -31,4% di agosto a -25,2% di settembre: ha lasciato la Svizzera, un totale di 1.331.000 unità. Ad incidere maggiormente, a quantità, come per lo scorso mese, anche se la flessione è stata più ridotta, è stato l’acciaio (-23,9%), considerato il suo peso sul totale di poco superiore al 62%, ma un contributo – in negativo – non indifferente, lo hanno dato anche le categorie “Altri Materiali” (decremento di -34,6%); il segmento “Altri Metalli” ha ridotto il ritardo a -19%, mentre i segnatempo in metallo prezioso hanno subito una notevole flessione in volume (-18,1%), dopo aver recuperato in agosto

(-8,5%). Va sottolineato che, osservando i dati a valore, la flessione in settembre sarebbe stata più contenuta, con l’acciaio che perde il 3,2% e “i metalli preziosi” l’11,5%, se l’acciaio e oro non fosse sceso del 27,8%, definendo un dato complessivo relativo all’orologio da polso (escludendo le altre tipologie di prodotto) di -11,4%. In tal senso, la tendenza è quella di operare sull’incremento medio di prezzo, ma di certo, non è una strategia sulla quale si può insistere a lungo.

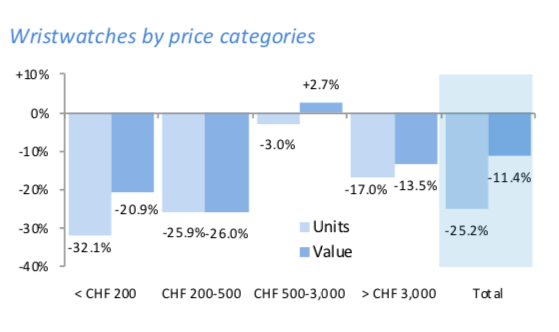

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), il trend di recupero evidenzia una nuova composizione, con tutte le fasce di prezzo di segno negativo, ma con l’unica eccezione del +2,7% a valore del segmento compreso tra 500 e 3.000 chf: il primo segno di crescita, da gennaio in una fascia così importante e delicata. Ciò avviene contemporaneamente ad una significativa flessione del segmento relativo agli orologi dal costo superiore ai 3.000 franchi svizzeri: -13,5% a valore e – 17% a volume. Lo scorso mese il segnatempo haut-de-gamme sembrava aver ripreso il suo trend abituale, essendoli allineato, in quantità, rispetto all’anno precedente e perdendo in valore solo l’8,5%. La forza motrice del mercato, passata alla fascia appena sottostante, può significare che, allo stato attuale, è l’orologio di qualità, ma accessibile, a trovare i migliori sbocchi e che la sola Cina non riesce ad alimentare adeguatamente il flusso dell’orologeria di altissimo livello. Le fasce più basse, ossia dal costo inferiore ai 500 chf, hanno invece fatto registrare il declino più netto in questo mese di settembre, ossia -23,9% in valore e -30,5% a quantità: e, in un simile contesto sono gli orologi più economici a “soffrire” di più (-32,1% a volume), a motivo di una fase economica che ha colpito particolarmente le famiglie meno abbienti, potenziali acquirenti in quella fascia. Bisognerà monitorare ora, l’evoluzione di un simile status, per comprendere appieno quale sarà, in futuro, il nuovo equilibrio che verrà a determinarsi.

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in settembre, come accennato nell’incipit è in una fase di forte chiaroscuro, come per lo scorso mese e, probabilmente, anche di più. Emerge l’incredibile velocità con la quale sta “viaggiando” la Cina, +78,7% in settembre, a motivo dell’impennata dei consumi di orologeria di lusso e del marcato recupero dei consumi interni. I pochissimi altri segni positivi sulla tabella relativa ai primi 30 Paesi importatori dalla Svizzera, in settembre, riguardano il Bahrain, il Kuwait e l’Oman, comunque scarsamente incidenti (indice di una buona dinamicità dei mercati medio-orientali, ma in presenza di un -27,8% degli Emirati Arabi), l’Olanda (+23,3%, in aumento per il terzo mese consecutivo, a motivo di una chiara procedura di riesportazione per motivi fiscali) e l’Irlanda, quale collettore compensativo della flessione della Gran Bretagna, per motivi legati al cambio post Brexit. Il corollario negativo maggiore è ancora da individuarsi nei dati, ancora fortemente negativi, provenienti dall’area europea (Italia a -28,4%, Francia a -31,3%, Spagna a -36,7%), con Regno Unito (-10,3%, come accennato, ma in recupero) e Germania (-26,2%, in forte flessione) che stanno facendo grande fatica, a motivo dello stallo dei consumi interni – gli unici da considerare in questa fase -, ad indirizzarsi sulla buona strada. A ciò va aggiunta la crisi continua in diversi mercati asiatici, come Giappone (-26,8%), Hong Kong (-15,8%), Singapore (-24,7%) e Corea del Sud (addirittura, -52,3%). Last but not least, sembra ora che gli USA abbiano avviato un rallentamento degli investimenti in orologeria, passando dal -4% di agosto al -13,8% di settembre. A conferma, osservando il dato aggregato da gennaio a settembre, dunque riguardante i primi tre trimestri, gli USA sono decisamente in ritardo (-22,9%) con una pandemia che sta galoppando in modo accelerato e, quindi, le previsioni sono alquanto incerte relativamente al contributo che questo Paese potrà dare, in futuro, alla piena ripresa del settore delle lancette. Sempre riguardo ai primi 9 mesi del 2020, segno positivo solo, ovviamente, per la Cina (+10,6%), l’Oman (+76%) e l’Irlanda (passata da una spesa da 1,8 milioni di chf a 93,6 milioni di chf, come detto, con evidente deviazione dei flussi dal Regno Unito post Brexit). I ritardi degli altri Paesi sono ancora molto, molto consistenti, nella maggior parte superiori al -30% (Italia a -38,3%, Spagna a -40,9%, Regno Unito a -32,3%, Giappone a -32,6%, Francia a -39,2%, Hong Kong a -44,9%). Il percorso per un pieno recupero sui trend pre-pandemia è ancora lungo, ma c’è fiducia. Pesanti le flessioni anche in Medio-Oriente, con gli Emirati a -27,2%, l’Arabia Saudita a -32,8%, Qatar a -28,3%, Kuwait a -26,6% e Bahrain a -37,6%.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento