Le esportazioni delle Industrie Orologiere Svizzere, finalmente, archiviano un annus horribilis, con un mese di dicembre in cui, comunque, è continuato il rallentamento della regressione, e l’obiettivo di riavviare una tendenza positiva è prossimo al raggiungimento (anche se per verificare la vera ripresa, il raffronto, a partire da aprile, andrà, oggettivamente, effettuato con il 2019). Le criticità più marcate permangono nell’area europea, anche se in Italia è in atto un buon recupero, mentre procede ad altissima velocità la corsa della Cina, seguita dagli USA, che si mantengono sui ritmi del 2019. L’area del Far East fruisce anche di un positivo recupero del Giappone e di Singapore, unitamente, nell’area medio-orientale, ad un incoraggiante dato proveniente dagli Emirati Arabi Uniti. Il risultato complessivo del 2020 rispetta appieno le previsioni, da tempo nell’intorno del -20%: dunque, al di là di analisi sul passato, si rende necessario impostare bene l’attività in proiezione.

Le esportazioni delle Industrie Orologiere Svizzere, in dicembre, hanno continuato a far registrare un buon recupero a livello mensile, rimanendo, comunque, di segno negativo. E dato il trend in atto, avvalorato da quanto andremo ad illustrare per il mese di dicembre, il 2020, come previsto, si è chiuso con una perdita, rispetto al 2019, del 21,8%, come ampiamente previsto nei mesi precedenti (quando veniva indicata una percentuale non inferiore al 20%, nella migliore delle ipotesi). Questo, anche in linea, con un recupero graduale che, come consuetudine, andiamo a riassumere a partire dal mese di aprile, quando le esportazioni orologiere elvetiche crollarono del 81,3%, a motivo dell’esplosione della pandemia su scala mondiale: maggio, -67,9%; giugno (primo mese post lockdown), -35,1%; luglio, -17%; agosto, -11,9%; settembre, -12,1%; ottobre, -7,1%; novembre, -3,2%; ed ora dicembre, -2,5%. Dunque, dovremmo essere prossimi ad un pieno recupero nei primi mesi di quest’anno anche se, sempre a partire da aprile, evidentemente, il 2020 cesserà di costituire un parametro funzionale e sarà necessario tornare comunque, e in aggiunta, a riferirsi ai dati 2019: in sintesi, di buono c’è che dopo il punto più basso toccato in ottobre (-25,8%, rispetto ai dieci mesi del 2019, la più elevata decrescita delle esportazioni orologiere elvetiche negli ultimi 80 anni), qualche spiraglio di luce in fondo al tunnel comincia ad intravedersi. Chiaro che tutto ciò si sta verificando grazie al fondamentale contributo della locomotiva cinese che, come vedremo tra poco, da sola ha incrementato l’investimento in direzione dell’industria orologiera svizzera di ben 400 milioni di franchi svizzeri. Analizziamo ora, nello specifico, dati e mercati. In dicembre, il fatturato delle Industrie Orologiere elvetiche ha raggiunto 1.716,2 milioni di franchi svizzeri: nello stesso mese del 2019, il turnover si era assestato su poco più di 1.760 milioni di chf. Mancano all’appello 44 milioni di franchi svizzeri, pari ad un ritardo, come anticipato, del 2,5%. La media mobile sui dodici mesi, raggiunge l’intorno del -22% (in lieve flessione), ma l’elemento positivo sta nel fatto che, ormai, il suo andamento si sta tendenzialmente avvicinando ad un tratto piatto, in attesa di rivederne la risalita. L’analisi per materiali ha manifestato elementi positivi, ma anche di discontinuità rispetto al mese di novembre, dove diverse “evoluzioni” percentuali erano effettivamente incoraggianti. In tal senso, l’incremento dell’acciaio/oro è rimasto episodio isolato e, a dicembre, questa categoria ha fatto registrare un -12,8% a quantità e -8,1% a valore. Di fatto, in volume, tutte le categorie presentano il segno negativo, ancora marcato riguardo i modelli realizzati in “altri materiali” (-25,7%), con il segmento “altri metalli” che ha recuperato notevolmente (da – 18,3% a -1,5%, dando luogo, a valore ad una crescita del 10,4% sul dicembre 2019), mentre i segnatempo in metallo prezioso (-6,2% a quantità e -10,6% a valore), incrementano decisamente il gap sul 2019 rispetto al mese precedente, stentando, quindi, a riprendere il “comando” del mercato orologiero (al contrario di quanto ritenevamo analizzando i risultati di novembre). Riguardo ai modelli in acciaio, il dato negativo in volume, ossia -10,4%, rimane consistente (stiamo parlando di un flusso che si aggira intorno al milione di unità), ma, a valore, come per lo scorso mese, l’intervento sul prezzo medio in uscita, da parte delle aziende elvetiche, ha determinato un incremento del 6,3%, con una forte incidenza sul contenimento del ritardo a livello complessivo. In termini generali, infatti, le unità esportate, rispetto al medesimo mese del 2019 sono diminuite del 12,9% (in novembre, la flessione era stata del 16,1%), assestandosi su poco più di 1 milione e 500mila unità.

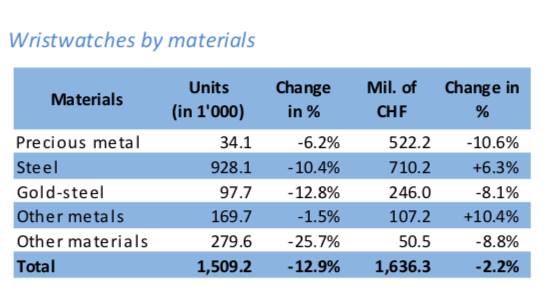

Tabella 1. La flessione delle esportazioni degli orologi da polso delle Industrie Orologiere Svizzere, in dicembre, ha fatto registrare un ulteriore recupero: -2,5%. In volume, il ritardo è del 12,9% (tutte le categorie con segno negativo, ma “Altri Metalli” e “Altri Materiali” hanno notevolmente recuperato rispetto al mese di novembre), mentre, a valore, da notare il +6,3% del segmento “Acciaio” e la non indifferente flessione dei modelli in metallo prezioso (-10,6%).

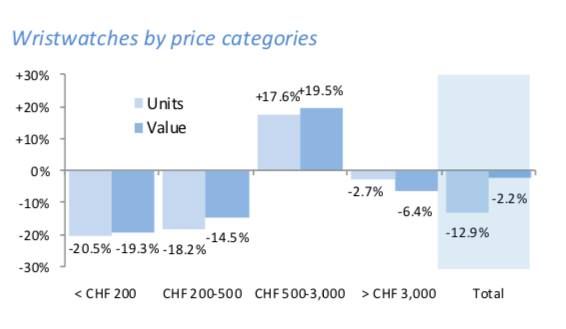

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), il trend di recupero modifica ancora la sua distribuzione nelle fasce di prezzo, concentrandosi specificamente in quella da 500 chf a 3.000 chf che, a motivo del suddetto incremento in valore dei modelli in acciaio, cresce a valore del 19,5%, (ma anche a quantità, +17,6%, dimostrandosi, sempre di più, una fascia virtuosa, in questa fase di mercato). La sopra evidenziata flessione degli orologi “preziosi” ha configurato, invece, nel segmento top (prezzo > 3.000 chf) un ritardo a valore del 6,4% (era assestato sul -3,2% a novembre) e, in volume, del 2,7% (a novembre si era verificato un aumento del 5,9%). Ci vorrà, dunque, ancora qualche mese per definire una tendenza equilibrata, e non altalenante, nel recupero. Le fasce più basse, ossia dal costo inferiore ai 500 chf, hanno fatto registrare due “comportamenti” assimilabili, con il segmento 200-500 chf, in flessione rispetto al mese di novembre (-18,2% a volume; -14,5% a valore), quando tali valori ruotavano tra il 3 e il 7%, e l’orologeria entry price, ossia fino a 200 chf, in leggero recupero, a quantità (-20,5%, rispetto al -27,4% di novembre) e stabile nella flessione, a valore, -19,3%. A conferma di quanto espresso, commentando i dati di novembre, in chiusura di 2020, lo Swiss Made dall’alto rapporto qualità/prezzo ha avuto un ruolo estremamente importante, per il fatto di coinvolgere precipuamente il consumatore, soprattutto, interno, locale.

Tabella 2. In dicembre, la distribuzione del fatturato delle industrie orologiere elvetiche cambia ancora: la fascia da 500-3.000 chf è l’unica con doppio segno positivo, a prendere il comando del mercato ( in valore, +19,5%, a volume, +17,6%); la fascia top, invece, in valore, scende ulteriormente rispetto a novembre, -6,4%, e a quantità, non fruendo più del contributo dell’acciaio/oro, perde il 2,7%. Consistente la flessione delle due fasce più economiche, nell’intorno del 18/19% a quantità e a valore..

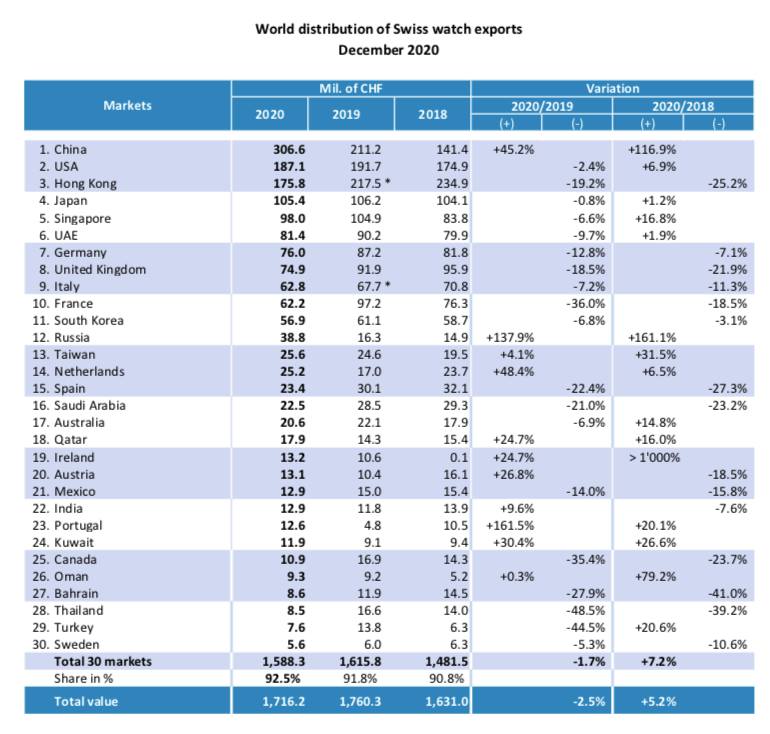

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in dicembre, come accennato nell’incipit, è in una fase di lenta ma progressiva ripresa. Si conferma l’incredibile velocità con la quale sta “viaggiando” la Cina, +45,2%, pur se inferiore al dato di novembre (+69,5%), a motivo dell’impennata dei consumi di orologeria di lusso e dell’ottima “performance” della clientela locale. La Cina, che in novembre era stata accompagnata sul fronte della crescita da Giappone, Regno Unito, Tailandia, India, Taiwan, Russia, Canada, Turchia, Irlanda, Belgio e Oman, in dicembre, è stata affiancata ancora dalla Russia (+137,9%, dato decisamente interessante, da 16,3 a 38,8 milioni di chf), da Taiwan, Irlanda, India e Oman e, poi, anche da Olanda, Qatar, Austria, Portogallo (+161,5%) e Kuwait. Al di là di queste indicazioni macroscopiche, vanno sottolineati alcuni elementi: stabilità del mercato USA (-2,4%, in linea con la media globale), tenuta del Giappone (+2,4% a novembre, e -0,8% a dicembre) e l’Europa, complessivamente a -9,7%, si conferma il continente maggiormente in sofferenza, ad esclusione dell’Africa. In tal senso, in dicembre l’Italia si è distinta, decrescendo “solo” del 7,2%, seguita dalla Germania a -12,8% (dopo l’eccellente dato di novembre a -1.1%), Regno Unito a -18,5%, Spagna a -22,4% e Francia a -36%. Hong Kong prosegue nel calo sostenuto (-19,2%), mentre Singapore risale a un -6,6%, dopo il -31,9% di novembre. Infine, mercati medio-orientali di segno negativo, nelle due realtà primarie, come Emirati Arabi Uniti e Arabia Saudita.

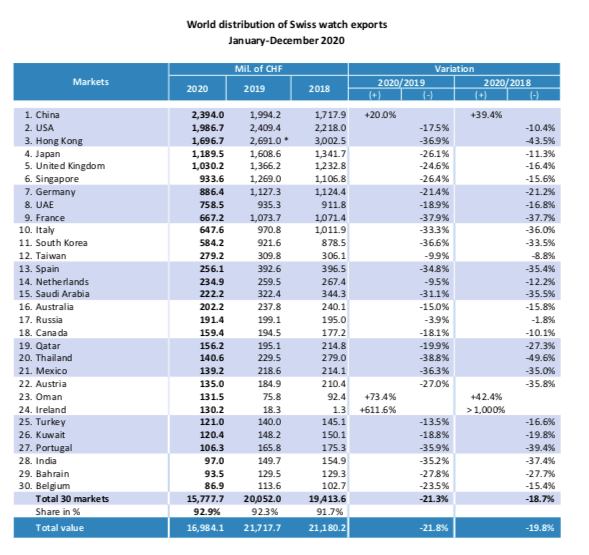

Il dato aggregato, gennaio-dicembre, ossia quello relativo al 2020 rispetto al 2019, lo abbiamo accennato in apertura, ed evidenzia una flessione del 21,8% – 16 miliardi e 984,1 milioni di franchi svizzeri, contro i 21 miliardi e 717,7 milioni di franchi svizzeri -, pari a circa 4 miliardi e 733 milioni di chf in meno incassati. Osservando la tabella, si nota come solo la Cina (+20% e poco più di 400 milioni di chf di spesa in incremento), l’Oman (+73,4% e poco più di 55 milioni di chf in più d’investimento) e l’Irlanda (passata da 18,3 milioni di chf a 130,2 milioni di chf, per i motivi legati alla funzione di collettore compensativo della flessione della Gran Bretagna, in conseguenza dell’incidenza sul cambio post Brexit), siano associati ad un segno positivo: dunque, a fronte di poco più di 567,6 milioni di chf d’incremento, gli altri 27 mercati di riferimento hanno accumulato flessioni per circa 5 miliardi e 300 milioni di franchi svizzeri. Un risultato che, evidentemente, si commenta da solo. Le percentuali di decremento vanno da un minimo di -3,9% (Turchia), a un massimo di -38,8% della Tailandia, passando per il -17,5% degli USA, il -18,9% degli Emirati Arabi, il -26,1% del Giappone, il -26,4% di Singapore e il -36,9% di Hong Kong (quasi un miliardo di chf di flessione rispetto al 2019). In Europa, sostenuto il ritardo dell’Italia (-33,3%), della Spagna (-34,8%) e della Francia (-37,9%), con Germania (-21,4%) e Regno Unito (-24,6%) in una situazione meno critica. In sintesi, il problema è decisamente globale, fatta eccezione per la Cina, e tutti i più importanti mercati dell’orologeria saranno sollecitati dall’industria elvetica per programmare, al meglio, un percorso di crescita virtuosa.

Tabella 3. Importazioni orologiere dalla Svizzera dei 30 paesi più rappresentativi nel periodo di dicembre 2020. I dati positivi sono associati in modo particolare a Cina (+45,2%), Taiwan (+4,1%), Russia (+137,9%, segnale incoraggiante)), Olanda (+48,4%), Qatar e Irlanda (+24,7%), Austria (+26,8%), India (+9,6%), Portogallo (+161,5%), Kuwait (30,4%) e Oman (+0,3%). In Italia, la ripartenza delle importazioni sembra essere cominciata e la flessione si è ridotta dal -27,8% di novembre al -7,2% di dicembre.

Tabella 4. Osservando il dato aggregato delle esportazioni elvetiche, nei dodici mesi del 2020, emerge con sempre maggiore chiarezza lo straordinario “recupero” della Cina, che si consolida come primo paese importatore dalla Svizzera nel 2020 (+20%). I ritardi degli altri Paesi sono ancora molto consistenti, nella buona parte sempre superiori al -20% (Italia a -33,3%, Spagna a -34,8%, Regno Unito a -24,6%, Giappone a -26,1%, Hong Kong a -36,9%, Francia a -37,9%, Corea del Sud a -36,6%). Complessivamente il ritardo rispetto al 2019 è del 21,8%, a significare 4 miliardi e 733 milioni in meno incassati dalle Industrie Orologiere Svizzere nel 2020.

Gruppo RICHEMONT, dati del terzo trimestre (anno fiscale 3/2020-3/2021)

Il Gruppo Richemont ha chiuso il terzo trimestre del suo anno fiscale 2020/2021 (cominciato il 1° aprile 2020), con un aumento dell’1% del fatturato agli attuali tassi di cambio (+5% se si considerano tassi di cambio costanti), in rapporto al medesimo periodo del 2019, per un totale di 4,186 miliardi di euro. Le macroaree hanno performato in modo decisamente diverso, agli attuali tassi di cambio: molto positivo per la zona Asia-Pacifico (1.729 milioni di euro, +21%), Medio Oriente e Africa (299 milioni di euro, +20%); negativo per le Americhe (841 milioni di euro, – 4%) e per il Giappone (335 milioni di euro, -2%); molto negativo per l’Europa (-22%). In questo contesto, la Cina ha fatto registrare un eccellente +80% e va sottolineata l’ottima performance di Taiwan (+29%). Vanno sottolineati, agli attuali tassi di cambio, un incremento del 13% sulle vendite online (841 milioni di euro) e una crescita del 3% delle vendite al dettaglio (2.288 milioni di euro), a compensare un sell out in declino del 12% (1.057 milioni di euro). Di fatto, sostenere il Gruppo nel periodo indicato sono state proprio le vendite online e la gioielleria. A conferma di tale indicazione, le Case di gioielleria – Buccellati, Cartier, Van Cleef & Arpels –, sempre agli attuali tassi di cambio, hanno generato vendite per 2.366 milioni di euro (+9%), mentre i brand orologieri – A. Lange & Söhne, Baume & Mercier, IWC Schaffhausen, Jaeger-LeCoultre, Officine Panerai, Piaget, Roger Dubuis e Vacheron Constantin – hanno fatto registrare una flessione del 7% (758 milioni di euro). Tornando nell’ambito online, i distributori Yoox Net-A-Porter Group e Watchfinder & Co, sono rimasti stabili (668 milioni di euro), mentre gli altri marchi del Gruppo – Alaïa, AZ Factory, Chloé, Dunhill, Montblanc, Peter Millar, Purdey e Serapian – hanno subito un calo del fatturato del 16% (436 milioni). Con questo risultato, nei nove mesi dell’anno fiscale 2020-2021, da aprile a dicembre 2020, il Gruppo Richemont ha ottenuto ricavi per 9,66 miliardi di euro, il che significa -16% agli attuali tassi di cambio (-14% al netto degli effetti valutari).

Gruppo LVMH, risultati 2020

Il Gruppo LVMH Moët Hennessy, in linea con l’andamento dei fatturati fin qui indicato, ha fatto registrare, nel 2020, ricavi per 44,7 miliardi di euro, corrispondente ad una flessione del 17% rispetto al 2019. Il Gruppo ha retto in modo ottimale l’urto della pandemia e delle conseguenti lunghe chiusure degli esercizi commerciali. In particolare, va osservato che il fatturato ottenuto nell’ultimo trimestre, in flessione solo del 3%, è un segnale d’inversione di tendenza in rapporto ai primi tre trimestri, determinato da un’eccezionale risposta dell’Asia e un buon recupero degli USA, a compensare la crisi europea ancora in essere. Specificamente per i settori di nostro interesse, Watch & Jewelry, il fatturato complessivo è sceso del 23% nel 2020, confermando, comunque, il suddetto recupero nell’ultimo trimestre, in flessione solo del 2%. Sul fronte gioielliero, Bulgari ha capitalizzato molto in Cina con lanci di successo come i Serpenti Viper e B.Zero 1 Rock, mentre, sul fronte orologiero TAG Heuer ha celebrato il 160° anniversario con diverse edizioni limitate del Carrera e con la terza generazione dello smartwatch.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento