Inevitabilmente gli effetti della pandemia da coronavirus hanno investito il settore orologiero, facendo i primi danni. E, dato che dalla Cina il problema si è spostato, con tutta la sua irruenza, in Europa e negli Stati Uniti, i prossimi mesi non saranno facili, in particolare per un’efficace pianificazione strategica da parte delle Case.

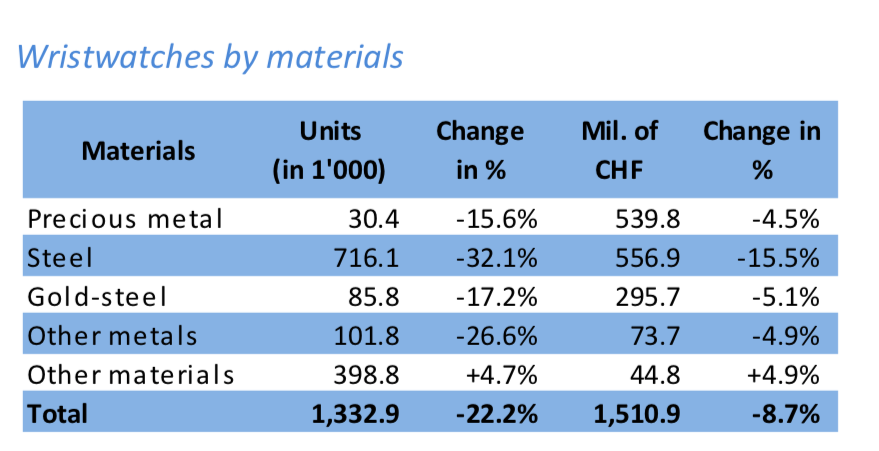

Il mese scorso, illustrando i dati della Federazione delle Industrie Orologiere Svizzere riguardanti l’attività a gennaio 2020, affermavo che, in riferimento al coronavirus: “Probabilmente, gli effetti più importanti di un simile, negativo evento incidente soprattutto su di un’area di mercato – la Cina – capace di generare abbondantemente più del 30% del mercato mondiale, si manifesteranno a partire da febbraio”. E puntuale, ecco il primo forte rallentamento del mercato. Nel mese di febbraio, il fatturato globale delle Industrie Orologiere Svizzere ha fatto segnare un decremento del 9,2% (-8,7% se consideriamo i soli orologi da polso), pari ad un turnover complessivo di 1.597 milioni di franchi svizzeri. Il grafico della media mobile di tendenza nei dodici mesi, dunque, che, a partire dallo scorso novembre era su di un trend positivo, si è posizionato ora nell’intorno del +2,2/2,3%. Entrando nello specifico, l’analisi per materiali è completamente di segno negativo, fatta eccezione per la categoria “Altri Materiali” (+4,7% a volume e +4,9% a valore). La tendenza, già viva negli scorsi mesi e riferita alla flessione delle esportazioni a quantità, ha subito un forte impulso peggiorativo, fino a raggiungere il -22,2% rispetto al medesimo periodo del 2019, per un totale di 1.332.900 pezzi. Ad incidere pesantemente, ossia per il 90% del decremento a volume (stimabile in 380.000 unità), sono stati i prodotti in acciaio (-32,1%), con un riflesso a valore del -15,5%, ossia circa i due terzi del decremento complessivo (-8,7%). I segnatempo in metallo prezioso, il cui volume è diminuito del 15,6%, a valore hanno perso “solo” il 4,5%. Così come l’acciaio/oro, rispetto al febbraio 2019, è sceso molto a quantità (-17,2%), ma, a valore ha contenuto nel -5,1% il ritardo, indice di un sostanziale aumento del prezzo medio: una leva sulla quale le aziende orologiere stanno agendo da tempo, in considerazione del più volte rimarcato stato di saturazione del mercato (ulteriore conferma, per la categoria “Altri Metalli”, il -26,6% in volume e il -4,9% a valore).

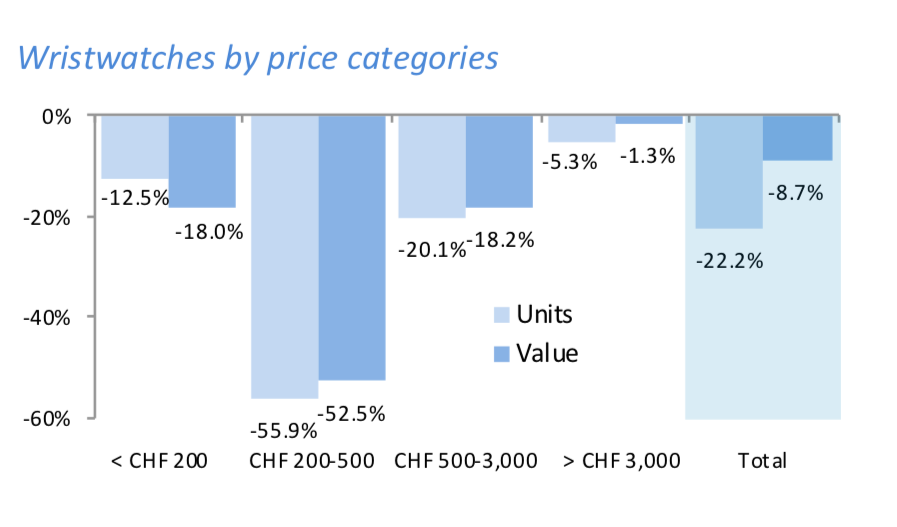

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), ecco conclamata l’analisi appena effettuata, con una flessione generalizzata in tutti i segmenti. Salta all’occhio, evidentemente, la fascia dei segnatempo da 200 a 500 franchi svizzeri, “crollata” del 55,9% a valore e del 52,5% a quantità, seguita dagli orologi posizionati tra i 500 e i 3.000 franchi svizzeri (-20,1% a valore e -18,2% a volume): a soffrire maggiormente la situazione, dunque, sembra siano gli orologi nei segmenti medio e medio-alto del mercato, relativamente ai quali il trend dipende molto dalla positività della situazione socio-economica. In tal senso, il danno è stato assai limitato per i modelli haut-de-gamme (orologi dal costo superiore ai 3.000 franchi svizzeri), rappresentativi della massima eccellenza “Swiss Made”, decresciuti, a valore, solo del 1,3% (-5,3% a volume): un dato che riesce solo in parte, come abbiamo visto, a compensare il fatturato lasciato sul terreno dai succitati segmenti medio e medio-alto. La fascia di prezzo “d’entrata”, in diminuzione da tempo, ha contenuto il decremento in quantità al 12,5%, mentre consistente è stata la flessione in valore (-18%). La Svizzera, ora come non mai, data la forte competitività dei prodotti del Far East, soprattutto giapponesi, sul fronte mass-market, punta sul suo eccezionale savoir-faire nell’haut-de-gamme, unitamente all’utilizzo della leva prezzo, al fine di contenere inevitabili perdite di fatturato su diversi segmenti e mercati.

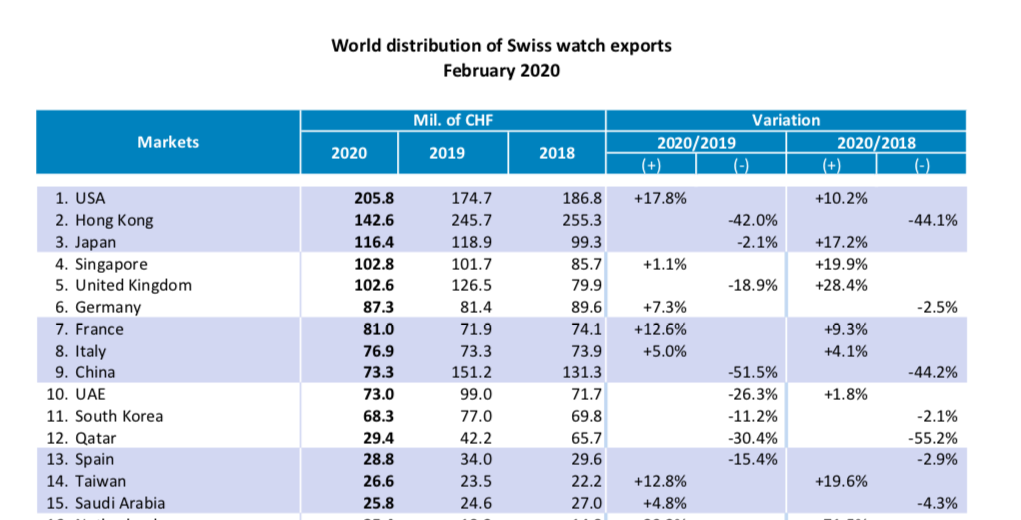

Riflettendo, comunque, questi dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, impressionano i dati provenienti, in febbraio, dalla spesa orologiera del Far East, con Hong Kong a -42%, la Cina a -51,5%, addirittura al nono posto nell’ambito dei migliori “clienti” della Federazione delle Industrie Orologiere Svizzere, e la Corea del Sud a

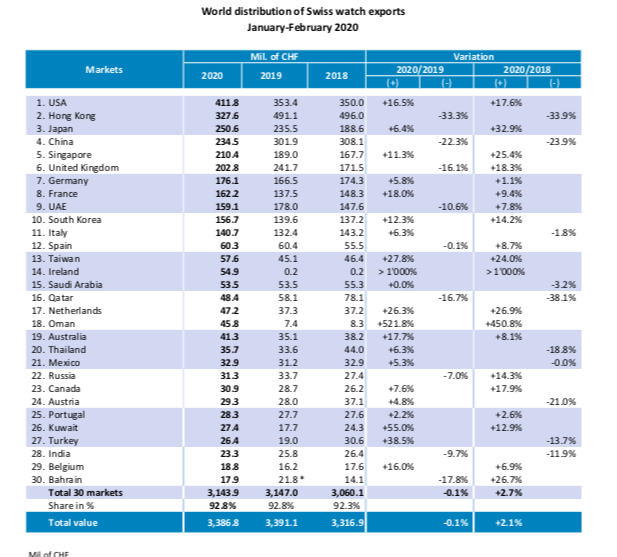

-11,2%; il Giappone e Singapore sono rimasti nell’intorno dei livelli dello scorso febbraio. Ancora forte la locomotiva statunitense (+17,8%), ma la fortissima espansione della pandemia nel mese di marzo, potrebbe comportare importanti conseguenze, mentre il Middle-East frena (Emirati Arabi Uniti, -26,3%; Qatar, -30,4%), fatta eccezione, anche se su fatturati meno incidenti, per l’Arabia Saudita (+4,8%), il Kuwait (+184,5%) e l’Oman (+333,3%): ricordiamo che, lo scorso mese, l’Oman si era segnalato per un incremento del 836%, segno, probabilmente, di un ruolo più importante che il sultanato si sta ritagliando nell’area dei Paesi del Mar Arabico. In Europa, in febbraio, la risposta è stata positiva per Italia (+5%), Francia (+12,6%) e Germania (+7,3%), mentre l’Inghilterra segna ancora decisamente il passo (-18,9%) per i noti motivi: in questo caso, come per lo scorso mese, il compito di “sostenere” l’area anglosassone è stato affidato all’Irlanda, rimasta all’interno dell’Unione Europea, passata, in gennaio-febbraio, da una spesa di poco più di 200.000 franchi svizzeri a ben 54,9 milioni di chf. In questo senso, la panoramica emergente dai primi due mesi dell’anno evidenzia ancora una buona tenuta del business elvetico, frenato da Hong Kong, Cina, Inghilterra e Emirati Arabi Uniti, con 21 dei primi 30 paesi importatori dell’orologeria elvetica di segno positivo. Tanto che il dato complessivo è in linea con quello dei primi due mesi dell’anno scorso (-0,1%, per un totale di 3.386.800 franchi svizzeri). Al momento in cui scriviamo, la pandemia da coronavirus si è, di fatto, fermata in Cina, ed è ridotta a pochi casi in Corea del Sud, elemento estremamente positivo sotto il profilo produttivo, mentre sta “esplodendo” negli Stati Uniti e, in particolare, in Spagna: tutti i Paesi europei sono totalmente blindati e bloccati dal punto di vista commerciale. Questi elementi, ragionevolmente, provocheranno a partire da marzo un rallentamento degli USA (ma speriamo di sbagliare) e dei principali interlocutori europei, la cui entità ci auguriamo non sia equiparabile ad un crollo verticale. Previsioni sull’avvio della graduale ripresa, ottimisticamente prefigurabili nel mese di aprile, non si possono azzardare più di tanto, ma le aziende si stanno preparando a recuperare terreno in modalità accelerata.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento