Le esportazioni delle Industrie Orologiere Svizzere, nel mese di giugno, hanno recuperato il gap rispetto al medesimo periodo del 2019, non considerando come riferimento, per evidenti motivi, il 2020. Al di là di Cina e Stati Uniti, protagonista è stata, sorprendentemente, anche l’Italia.

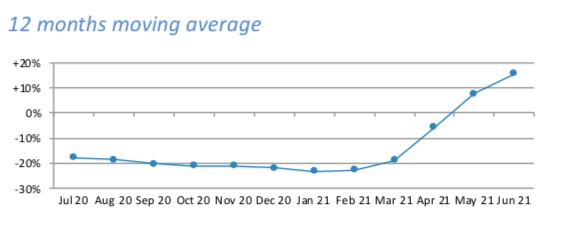

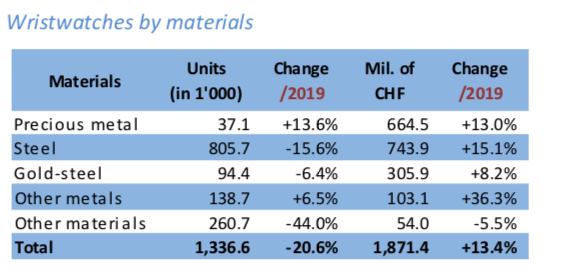

Le esportazioni delle Industrie Orologiere Svizzere, a partire da marzo hanno avviato un pieno recupero dei trend ante-pandemia, chiudendo il semestre sostanzialmente in linea con il medesimo periodo del 2019. Sarà, evidentemente, questo l’anno preso a riferimento per il primo semestre, lasso temporale che ha visto, nel 2020, svilupparsi i nefasti effetti della pandemia. Come detto, il virtuoso processo è cominciato in marzo, con un +7,4%, con importanti incrementi in tutti i segmenti di prezzo e categorie di materiali, e con l’haut-de-gamme in particolare evidenza. In aprile, la crescita si è ridotta al 2% (poco più di un miliardo e 794 milioni di franchi svizzeri), in virtù dell’ottima performance dell’alto di gamma, con un +10,1% in valore e un 4,1% in quantità (da segnalare il +75% della Cina rispetto all’aprile del 2019). In maggio si è verificata una battuta d’arresto, -11,9% (circa un miliardo e 800 milioni di franchi svizzeri); stanti le flessioni costanti dei modelli mass-market e di medio posizionamento di prezzo, ad incidere è stato il -5,7% degli orologi in metallo prezioso e il -9% dell’acciaio/oro (in discesa del 10,1% anche il segmento acciaio). Una fase dovuta anche a situazioni locali oggetto di una nuova ondata di restrizioni per fermare la ripresa della pandemia ed alla cronica assenza di turismo. In giugno, viceversa, si è verificata una nuova, forte accelerazione, con un +12,5% rispetto allo stesso mese del 2019 (per statistica, +71% nel raffronto con giugno 2020): 1.962.800.000 franchi svizzeri è il fatturato registrato, che ha contribuito, nel semestre a generare un turnover complessivo di 10 miliardi e 626 milioni di chf, solo uno 0,5% in meno del primo semestre 2019. Insomma, il mercato si è rimesso in carreggiata ma il prepotente ritorno dei contagi in tutti continenti, potrebbe frenare nuovamente il virtuoso processo: speriamo di no, ma è possibile. La media mobile nei dodici mesi, evidentemente in continuum con il 2020, prosegue la sua impennata, cominciata a marzo: da -19% a +16/17%. L’analisi per materiali (in rapporto al 2019) ha manifestato diffusi elementi positivi, specificamente a valore. In tal senso, va considerato il +15,1% ottenuto dai modelli in acciaio (seppur a fronte di una flessione del 15,6% a quantità), ma, soprattutto, il +13% degli orologi in “metallo prezioso” accompagnato, da un +13,6% a quantità. Un incremento del prezzo medio ha favorito anche il +8,2% dell’acciaio/oro, che ha sofferto un -6,4% a volume. È stato il risultato ottenuto dalla categoria “Altri Materiali” a determinare il pesante dato negativo in quantità (-20,6%, pari a 1.300.000 unità esportate), a motivo di un -44%, in qualche modo “sostenuto” dal suddetto decremento dell’acciaio. Elemento interessante, riguardo al risultato a valore – +13,4% relativamente al solo prodotto orologiero, esclusa la componentistica – sta nel fatto che la ripresa non si basa solamente sull’orologio top di gamma, ma è alimentata anche dalla fascia medio-alta, alla quale partecipano i modelli in acciaio e in acciaio/oro.

La media mobile sui dodici mesi, da marzo a giugno, ha fatto segnare un’impennata, da -19% a +16/17%.

Le esportazioni degli orologi da polso delle Industrie Orologiere Svizzere, in giugno, hanno messo a segno un risultato, a valore, decisamente positivo: +13,4%. In volume, il ritardo è sostanzialmente dovuto al -44% della categoria “Altri Materiali” (e, in parte, anche, al -15,6% dei modelli in acciaio). A valore, dati positivi con il +13% del segmento “Metallo Prezioso”, il +15,1% dell’acciaio e il +36,3% degli “Altri Metalli”.

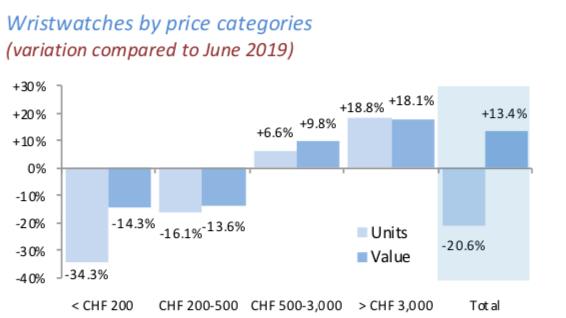

Una considerazione confermata dal dato relativo alla segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, quindi, ante ricarichi della filiera distributiva), dal quale si evince il trend di recupero, evidente nella fascia “+3.000 chf” (+18,1% a valore e +18,8% a volume) e 500-3.000 chf (+9,8% a valore e +6,6% a quantità). Al contrario, gli orologi dal costo inferiore ai 500 chf hanno subito una flessione del 13,6% a valore e del 30,1% a volume, un risultato, quest’ultimo, fortemente influenzato dalla fascia entry price (costo fino a 200 chf), che in volume ha lasciato sul terreno, rispetto al giugno del 2019, il 34,3%. La fascia relativa ai modelli più economici, dunque, continua a non recuperare, ma, almeno, sta contenendo il ritardo a valore (-14,3%): il traffico on-line su questi livelli di prezzo, senza dubbio, incide.

In giugno, la distribuzione del fatturato delle industrie orologiere elvetiche comincia a tendere verso un equilibrio (prezzi ante ricarichi della filiera distributiva): dai 500 chf , a salire, il dato è positivo, con la fascia dai 3.000 chf in su, che ha toccato, a valore, il +18,1% rispetto al 2019. Permane consistente la flessione della fascia “entry price”, soprattutto a volume (-34,3%; la fascia media, da 200 a 500 chf, ha contenuto la flessione a quantità al -16,1%), mentre, a valore, il decremento, sul giugno 2019, degli orologi nei segmenti inferiori ai 500 chf di costo è del 13,9%.

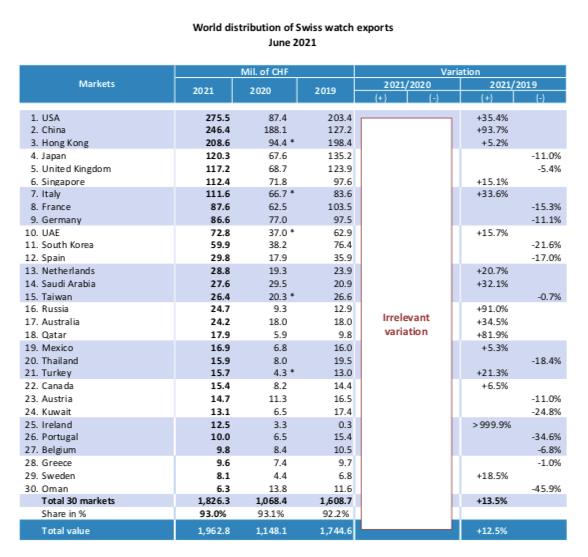

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in giugno, come accennato in apertura, è in una fase di progressiva ed importante ripresa. In tal senso, si conferma l’incredibile velocità con la quale sta “viaggiando” la Cina, +93,7% sul 2019, seguita dagli Stati Uniti, +35,4% (massimo investimento in giugno per l’Industria Orologiera Svizzera con 275,5 milioni di chf), e da Hong Kong (+5,2%), sfruttando un positivo effetto base. Continua il rallentamento del Giappone, dove sono in corso, tra mille problemi, i Giochi Olimpici, a motivo della crescita dei contagi, pari ad un -11%. Buona, invece, la risposta europea nel mese, con un complessivo +3,1% in rapporto al 2019, e con, sorprendentemente, un +33,6% dell’Italia (111,6 milioni di chf di spesa, in confronto agli 83,6 milioni di chf del 2019), incremento che ha più che compensato il -15,3% della Francia, il -11,1% della Germania e il -17% della Spagna. Insomma, come noto, l’Europa, in questo momento sta faticando molto a ripartire, ma qualche spiraglio di luce comincia ad esserci. In termini generali, finalmente, tra i primi trenta importatori dalla Svizzera, i Paesi con il segno “+” (tra i quali anche gli Emirati Arabi Uniti, +15,7%, Arabia Saudita, +32,1%, e Russia, +91%) superano quelli che ancora stentano ad avviare la ripresa.

Importazioni orologiere dalla Svizzera dei 30 paesi più rappresentativi nel periodo di giugno 2021. I dati positivi sono la maggioranza e sono associati in modo particolare a USA (+35,4%), Cina (+93,7%), Hong Kong (+5,2%), Singapore (+15,1%), Italia (+33,6%, veramente sorprendente), Emirati Arabi Uniti (+15,7%), Olanda (+20,7%), Arabia Saudita (+32,1%) e Russia (+91%). Tutti i principali Paesi europei, come Francia, Germania, Spagna e Gran Bretagna segnato un ritardo in doppia cifra nel confronto con il giugno 2019.

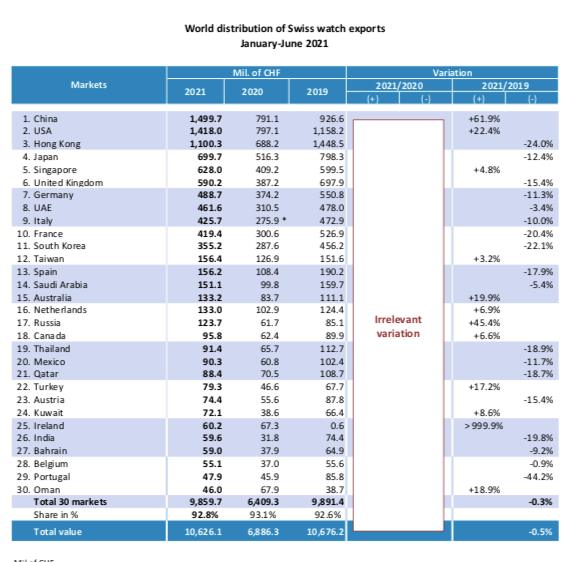

Il dato aggregato, gennaio-giugno, evidenzia, come accennato in apertura, una sostanziale parità con quello del 2019 (-0,5%), pari a 50 milioni di chf in meno incassati dalle aziende elvetiche. Osservando la tabella, si notano il +61% della Cina, e il +22,4% degli Stati Uniti, e Hong Kong in ritardo del 24%: questi tre Paesi, assommano una spesa di poco più di 4 miliardi di franchi svizzeri, ossia circa il 40% del totale del fatturato delle Industrie Orologiere Svizzere. Sono soprattutto, dunque, Cina e USA a trainare la ripresa, poiché i primi 10 importatori son quasi tutti ancora in decremento, eccetto Singapore (+4,8%), con Emirati Arabi e Italia vicini al pareggio con il 2019 e, dunque, in recupero. Tra le note di rilievo, pur considerando una limitata incidenza sul totale, citiamo il +45,4% della Russia e il +19,9% dell’Australia. Insomma, al momento, in attesa di un sostanzioso e atteso risveglio europeo, compresa l’Inghilterra (ma gli attuali dati dei contagi non lasciano presagire, a breve, nulla di buono), la ripresa può ritenersi bipolare, Cina e USA e, sembra che, nel breve, possa essere sufficiente per far sorridere le aziende orologiere elvetiche. Nel lungo termine, però, il trend dovrà necessariamente essere consolidato.

Osservando il dato aggregato delle esportazioni elvetiche, nel primo semestre del 2021, emerge il raggiungimento dello stesso livello di fatturato nello stesso periodo del 2019. La Cina è, sempre di più, il primo Paese importatore (+61%), prendendo il posto che era di Hong Kong nel 2019. La regione amministrativa speciale della Cina, a motivo delle attuali proteste contro le ingerenza del colosso cinese, ha perso il 24% sul 2019, “scavalcata” dalla forte avanzata degli USA (+22,4%). Recupera bene anche Singapore (+4%), mentre l’l’Italia, alla luce dell’ottimo risultato in giugno, ha ridotto il gap sul 2019 al 10%.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento