L’annuale ricerca di mercato della società specializzata GfK per conto di Assorologi, per l’anno 2018, ha evidenziato in Italia, per l’orologeria, un trend in flessione, difficoltà del canale tradizionale delle Orologerie e Gioiellerie e forte decrescita della propensione all’acquisto.

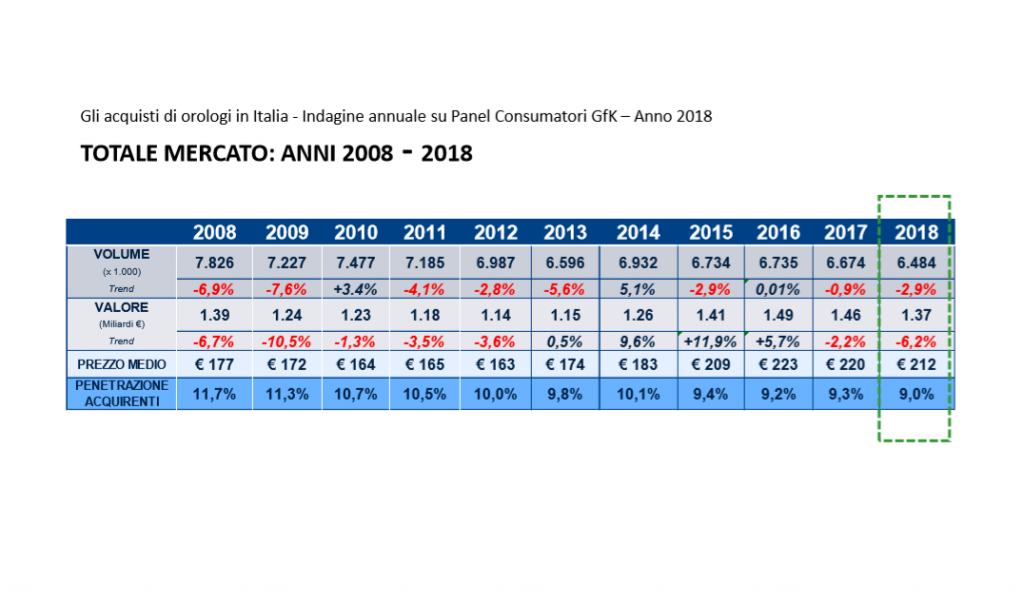

L’annuale ricerca di mercato della società specializzata GfK per conto di Assorologi, l’Associazione italiana di categoria, ha certificato che il mercato italiano degli orologi da polso, nel 2018, ha generato 1,37 miliardi di euro pari a circa 6,5 milioni di pezzi venduti: per il secondo anno consecutivo, tali dati sono in flessione (del 2,9% a quantità e del 6,2% a valore

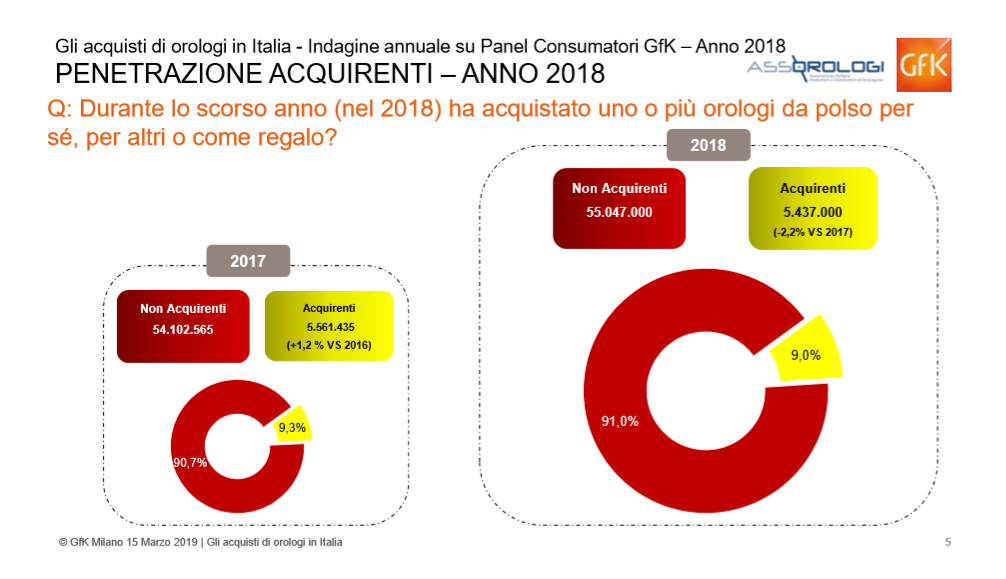

così come lo è anche la penetrazione sugli acquirenti, scesa dal 9,3% del 2017, al 9%.

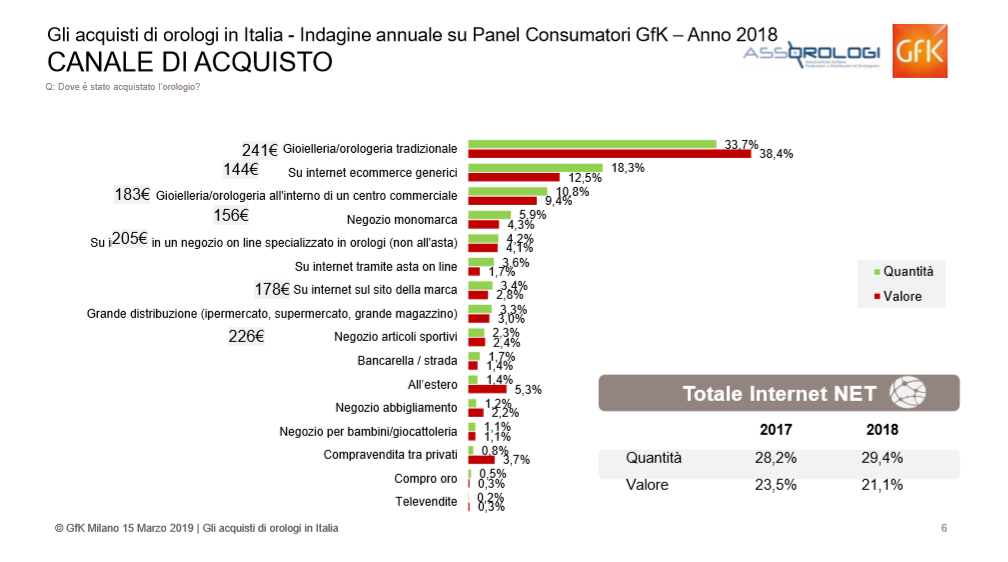

Il prezzo medio degli orologi venduti dal canale gioielleria a italiani e stranieri è in aumento (da 236 a 245 euro), mentre è in calo se si considerano solo i consumatori italiani su tutti i canali (da 220 a 212 euro). Un elemento determinante, emerso lo scorso anno, è stato il perdurare della fase di difficoltà delle Gioiellerie ed Orologerie (tradizionali o ubicate in un centro commerciale) che continuano a perdere quote di mercato: da questo canale transita il 44,5% delle vendite a quantità (era il 46% lo scorso anno) ed il 48% a valore (era il 50%). Questo a motivo dell’ascesa del canale Internet (siti ufficiali, aste e commercio elettronico), che, a volume, movimenta oramai un terzo dell’intero mercato (29,4%, era il 28,2% lo scorso anno).

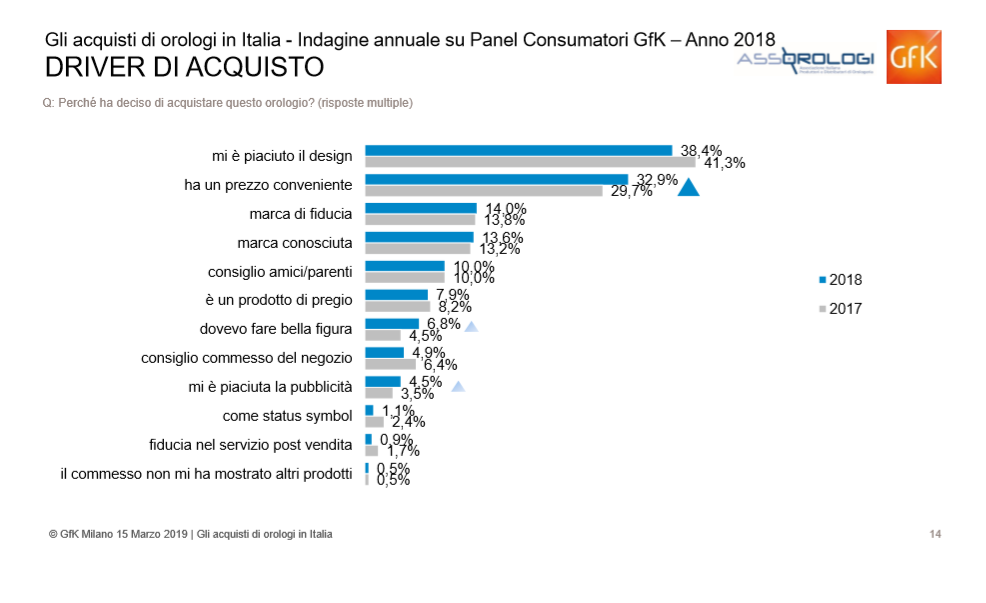

Tirando le somme, i punti vendita tradizionali, che costituiscono ancora la parte più importante, in Italia, del sell-out orologiero, con delle rendite di posizione concentrate sul medio-alto di gamma, stanno evidenziando, con le dovute eccezioni, lacune endogene, che esulano dai macro-andamenti del mercato. Ascoltando gli operatori sul territorio, i problemi sono sintetizzabili in un ricambio generazionale poco motivato, nella mancanza di strategie e programmazione sul medio termine, in una gestione del portafoglio marchi spesso non coerente e scarsamente funzionale a prospettive di crescita, in un basso investimento in comunicazione e “ricerca” di nuova clientela. In sintesi, il punto vendita ha paura del futuro, attende gli eventi, subisce il mercato, fruisce di riflesso della visibilità garantita dalle Case, funzionando come puro “porgitore” di prodotto. Un’inversione di tendenza, in tal senso, si potrà verificare, solo quando le orologerie si proporranno come dei veri e propri partner dei brand che rappresentano, condividendone ed alimentandone prodotti e progetti, ed incidendo attivamente sul cliente finale. In quanto alle principali motivazioni di acquisto, si confermano Design (38,4%) e Prezzo (33%), mentre la Brand Awareness (fiducia e conoscenza della marca), si attesta al 27%, come per lo scorso anno.

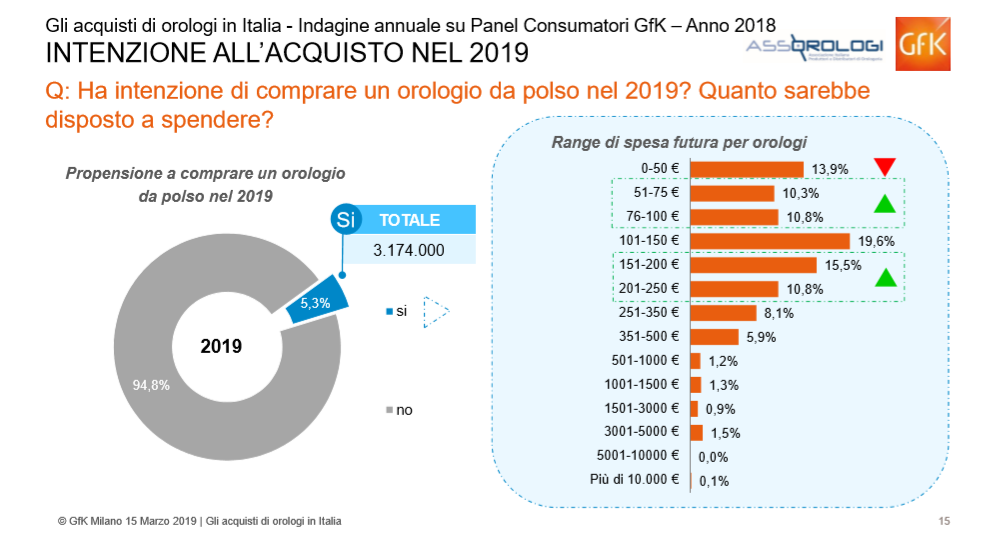

Non particolarmente incoraggiante, infine, il dato sulle intenzioni di acquisto per il 2019. Nel 2017 il 7,5% degli acquirenti aveva manifestato questa intenzione per il 2018. Nel 2018, invece, questa propensione riferita al 2019 scende al 5,3%.

Intenzioni d’acquisto in proiezione 2019

Si tratta di poco più di 3 milioni di consumatori, un dato comunque significativo. Il Presidente di Assorologi, Mario Peserico, ha così commentato questi dati: “Siamo di fronte ad un mercato complesso ad andamento variabile, al cui interno vi sono segmenti che soffrono e altri che non mostrano segnali di fatica. Il dato globale serve comunque a dare un punto di riferimento e parla di un andamento stazionario, ma difficile da mantenere. Nessuna sorpresa sul fronte del canale Internet, se non il leggero calo a valore che conferma l’utilizzo preferenziale di questo canale per i prodotti di fascia medio-bassa, mentre guardiamo con interesse alla perdurante fase difficile che affligge il canale tradizionale delle orologerie, che oramai veicola stabilmente meno della metà del mercato sia a quantità che a valore. Siamo realisti e con i piedi per terra: anche se l’Italia rimane uno dei principali mercati mondiali per l’orologeria, non ci nascondiamo insidie e difficoltà, che le nostre aziende stanno affrontando con determinazione e capacità di investimento. Forse è questa la strada per un mercato più qualitativo dove il mix di tradizione, tecnologia, design, innovazione, comunicazione e servizio al cliente gioca un ruolo sempre più determinante.”

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento