Le esportazioni delle Industrie Orologiere Svizzere, in agosto, hanno aggiunto un altro tassello al processo di recupero dalla pesantissima débacle del secondo trimestre, a causa del coronavirus. Evidentemente vi sono dei punti di forte criticità individuabili, soprattutto, nell’area europea e, per quanto riguarda il prodotto, nei modelli in acciaio, contestualmente alla Cina, che sta volando, complice la propulsione del mercato interno, agli Stati Uniti sostanzialmente stabili e ad un Medio Oriente che sembra risvegliarsi dopo un periodo di letargo. Purtroppo, l’attuale situazione della pandemia in Europa non lascia presagire l’avvio di un iter di ripresa, ma è importante che, per le aziende elvetiche, il fatturato worldwide cominci a dare indicazioni positive.

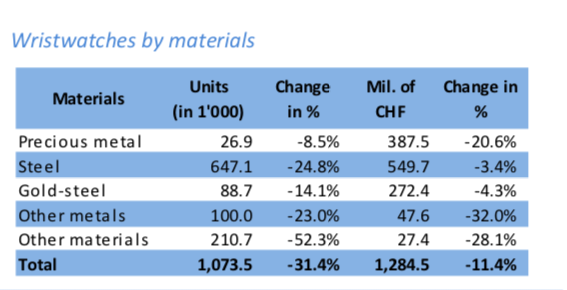

Fortunatamente, possiamo cominciare questo intervento con le stesse parole con cui abbiamo aperto il commento ai dati di luglio scorso: in agosto, “il processo di ripresa è lento, ma, quel che conta, è costante”. Riassumiamo la sequenza del recupero a partire dal mese di aprile, quando le esportazioni orologiere elvetiche crollarono del 81,3%: maggio, -67,9%; giugno (primo mese post lockdown), -35,1%; luglio, -17% e, ora, agosto fa registrare un -11,9%. Vi è da sottolineare che le aziende del settore, a partire dal mese di settembre hanno dato il via ad un vero e proprio tourbillon di lanci funzionali allo sprint dell’ultimo trimestre, mettendo in campo l’artiglieria pesante: si può, a buon diritto prefigurare, dunque, un’ulteriore forte accelerazione per portare, il più rapidamente possibile, il segno “+” sulla percentuale di confronto rispetto al 2019. Come vedremo, tale trend dipende nella buona sostanza, dalla fortissima crescita della Cina, accompagnata da cenni di risveglio del Medio-Oriente e dalla tenuta degli Stati Uniti, con l’Europa, purtroppo, ancora decisamente al palo, con poche eccezioni. Certamente, stanno influendo in negativo, i pesanti dati sulla recrudescenza della pandemia in Francia, Spagna, Germania e Inghilterra, mentre in Italia, sembra si stia tenendo il fenomeno sotto controllo. Ma torniamo ai dati. In agosto, il fatturato delle Industrie Orologiere elvetiche ha raggiunto 1.343,9 milioni di franchi svizzeri: nello stesso mese del 2019, il turnover si era assestato su poco più di 1 miliardo e 524 milioni di chf. Mancano all’appello circa 181 milioni di franchi svizzeri, pari ad un ritardo, come anticipato, del 11,9%. La media mobile sui dodici mesi è scesa ancora, ma non di molto, assestandosi intorno al -18% e, in termini quantitativi, la débacle dell’orologio da polso è stata ridotta, ma di poco, da -35,6% di luglio a -31,4% di agosto: ha lasciato la Svizzera, un totale di 1.073.500 unità. Ad incidere maggiormente, a quantità, come per lo scorso mese, anche se la flessione è stata più ridotta, è stato l’acciaio (-24,8%), considerato il suo peso sul totale superiore al 60%, ma un contributo – in negativo – non indifferente, lo hanno dato anche le categorie “Altri Materiali” (decremento in aumento al -52,3%); il segmento “Altri Metalli” ha ridotto il ritardo a -23%, mentre i segnatempo in metallo prezioso hanno fortemente recuperato (dal -23% di luglio al -8,5%). Va sottolineato che, osservando i dati a valore, la flessione in agosto avrebbe potuto essere ulteriormente ridotta, se proprio la fascia dei modelli in metallo prezioso non avesse fatto registrare un decremento del 20,6%, indice di un prezzo medio in discesa a favore di una circolazione più fluida. In senso opposto si sono dirette le strategie sui segnatempo in acciaio (solo -3,4%, a valore) e in acciaio/oro (-4,3% a valore).

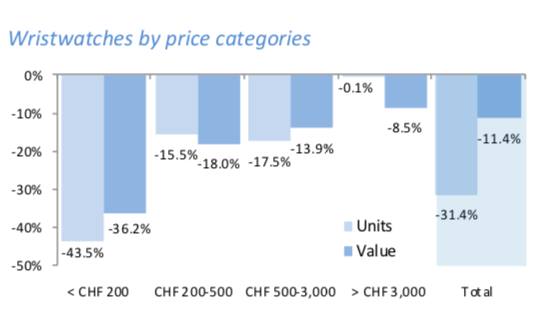

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), il trend di recupero sopra evidenziato manifesta in modo sempre più puntuale la sua composizione, pur se tutte le fasce di prezzo sono di segno negativo, in quantità e in valore. Infatti, la categoria di costo entro i 200 chf, aumenta ulteriormente la sua già marcata decrescita (-43,5% a quantità), con un riflesso a valore del -36,2% e, man mano che si procede verso il segmento “haut-de-gamme”, le percentuali si fanno più contenute. In tal senso, a valore, dal – 18% (-32,8% a luglio) della fascia 200-500 chf, si passa al -13,9% (-24,1% in luglio) di quella distribuita tra 500 e 3.000 chf, per concludere con gli orologi dal costo superiore ai 3.000 chf, in ritardo dell’8,5% (-11,1% in luglio) rispetto allo stesso mese di agosto 2019: a proposito degli orologi “haut-de-gamme”, a quantità il gap con agosto dello scorso anno si è sostanzialmente colmato, indicando -0,1%. Sono, dunque, sempre di più i modelli “lusso”, a trainare il mercato, ma anche la fascia media e medio-bassa, sta pian piano recuperando, conferendo un maggior equilibrio al mercato.

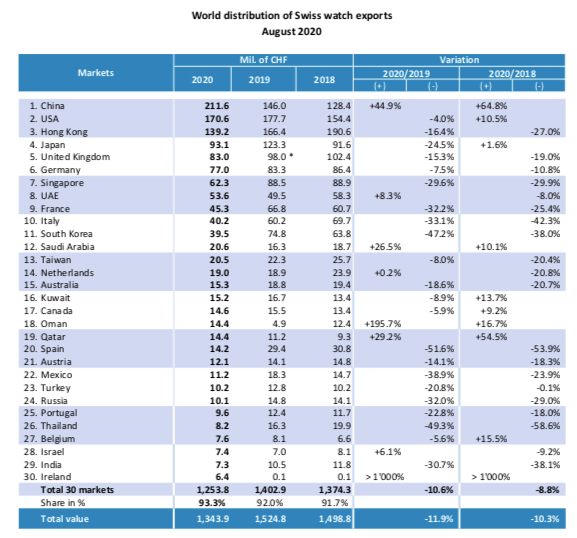

Osservando, poi, i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, il panorama, in agosto, come accennato nell’incipit è in una fase di forte chiaroscuro: di certo, non vi è da gioire in modo particolare. Complessivamente, la fase è ancora molto incerta, fatta eccezione per la Cina (+44,9%), che sta crescendo a ritmi vertiginosi e per il terzo mese consecutivo: la sua ripresa può essere, in parte, spiegata da un notevole aumento degli acquisti interni, poiché è ancora relativamente bassa l’incidenza della clientela proveniente dall’estero. Il corollario negativo è da individuarsi nei dati, ancora fortemente negativi, provenienti dall’area europea (Italia a -33,1%, Francia a -32,2% Spagna a -51,6%), con Regno Unito (-15,3%) e Germania (-7,5%) che sembra si stiano indirizzando sulla buona strada: in Europa, in termini generali, le esportazioni sono in calo del 20,5%. A ciò va aggiunta la crisi in diversi mercati asiatici, come Hong Kong, Singapore, Corea del Sud e Giappone (-24,5%). Al contrario, in agosto, si è registrata una ripresa del Medio Oriente, con importazioni che sono aumentate negli Emirati Arabi (+8,3%), in Arabia Saudita (+26,5%), in Oman (+195,7%) e in Qatar (+2,2%), evidenziando un’interessante accelerazione e facendoli tornare al centro delle strategie commerciali delle aziende orologiere. Tra i mercati più importanti cui è diretto l’export di orologi, gli Stati Uniti hanno fatto registrare una leggera flessione del 4%, dopo un mese stabile di luglio. Tuttavia, osservando il dato aggregato da gennaio ad agosto, gli USA sono ancora pesantemente in ritardo (-24,2%) con una pandemia che sta galoppando e, quindi, le previsioni sono alquanto incerte relativamente al contributo che questo Paese potrà dare, in futuro, alla piena ripresa del settore delle lancette. Sempre riguardo ai primi 8 mesi del 2020, solo la Cina (+1,6%), l’Oman (+73%) e l’Irlanda (passata da una spesa da 1,7 milioni di chf a 81,9 milioni di chf, come evidente deviazione dei flussi dal Regno Unito post Brexit). I ritardi degli altri Paesi sono ancora molto, molto consistenti, nella maggior parte superiori al -30% (Italia a -39,6%, Spagna a -41,4%, Regno Unito a -35,7%, Giappone a -33,5%, Francia a -40,2%, Hong Kong a -48%). Il percorso per un pieno recupero sui trend pre-pandemia è ancora lungo, ma c’è fiducia.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento