Lo dicevamo analizzando i dati bimestrali nello scorso intervento, che la pandemia stava producendo solo i primi effetti di un’importante crisi. E la conferma è puntualmente arrivata con i dati del mese di marzo: fatturato complessivo a -21,9%, volumi in picchiata a -43,1%. A far da, seppur lieve, contraltare, la ripresa del mercato cinese e giapponese e l’incremento importante di quello statunitense, attualmente locomotiva primaria per la Federazione delle Industrie Orologiere Svizzere. Tutto questo, in attesa dell’apertura, per metà maggio, anche in Europa, della filiera commerciale.

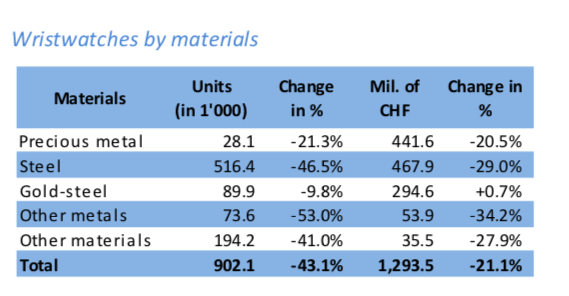

Il conto del coronavirus, inevitabilmente, sta arrivando al tavolo delle aziende orologiere, ed è, purtroppo solo parziale. Infatti, dopo un disastroso mese di marzo, le previsioni dicono che, in aprile, sarà molto peggio. Non stiamo dicendo niente di eclatante e non desideriamo essere configurati come le sibille del malaugurio: è semplicemente la realtà che, giorno dopo giorno, si sta aprendo ai nostri occhi. A comprova di questo, osserviamo che, nel mese di febbraio, il fatturato globale delle Industrie Orologiere Svizzere aveva fatto segnare un decremento del 9,2%, pari ad un turnover complessivo di 1.597 milioni di franchi svizzeri: ebbene, in marzo il dato negativo è arrivato fino al 21,9%, con il grafico della media mobile di tendenza nei dodici mesi, entrato inesorabilmente, anche se di pochissimo – dopo lungo tempo – in zona negativa. In cifre, la Federazione delle Industrie Orologiere ha ottenuto un turnover di 1 miliardo e 359 milioni di franchi svizzeri, ed entrando nello specifico dell’analisi per materiali, si esplicita una situazione molto seria sul fronte dei volumi: -43,1%, una flessione di questo livello non si verificava da moltissimi anni, ma, si sa, la situazione è eccezionale. Su tutti, il crollo nella richiesta dei modelli d’acciaio, evidentemente il primo motore delle esportazioni elvetiche: in marzo, si è quasi dimezzata (-46,5%, corrispondenti a 516.400 unità). La categoria “Altri Metalli” è arrivata, sempre in quantità a -53%, seppur in un contesto d’incidenza neppure paragonabile a quella dell’acciaio, mentre il segmento dei “Metalli Preziosi”, chiave di volta in termini di fatturato, ha subito una flessione in volume del 28,1% (contenendo a -20,5% la flessione del turnover, per l’acciaio arrivata a -29%). Ha “tenuto” l’acciaio/oro che ha diminuito del 9,8% le unità esportate, ottenendo l’unico dato positivo della tabella, con un +0,7% di crescita in quanto a fatturato generato. Riassumendo, nel primo trimestre dello scorso anno, le unità esportate sfioravano il milione e seicentomila unità, quindi, sono stati quasi 700.000 i pezzi “lasciati sul terreno”: l’impiego della leva prezzo per “contenere” i danni, è stato decisamente più contenuto rispetto al passato, perché le aziende sanno che si tratta di uno strumento soggetto a dei limiti, oltre i quali si rischia l’uscita dal mercato.

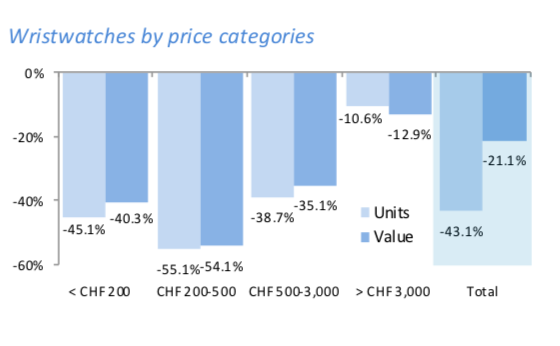

Affrontando l’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), ecco pienamente confermata l’analisi appena effettuata, con una flessione pesante in tutti i segmenti, con una piccola eccezione per il segmento “luxury”. Nelle diverse fasce, infatti, la flessione a volume va dal -38,7% dei segnatempo da 500 a 3.000 franchi svizzeri, al -55,1% dei modelli da 200 a 500 franchi svizzeri; a valore è sempre quest’ultima fascia quella che sta soffrendo di più la situazione, con una decrescita del 54,1%. Come detto, il segmento “oltre i 3.000 chf” è quello che ha limitato la débacle totale (-10,6% in volume e -12,9% a valore), consentendo, per la marcata incidenza sul dato complessivo a valore (circa un terzo), di contenerne fortemente (come detto, a -21,1%) la flessione. I modelli haut-de-gamme, sostanzialmente, si consolidano quale “zoccolo duro” delle industrie orologiere elvetiche, ma è chiaro che molto dipenderà dalla ripresa dei mercati del Middle East e del Far East che sembrano destare qualche flebile sussulto di ottimismo.

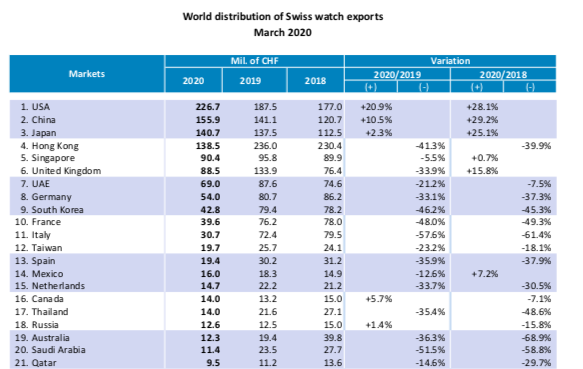

In effetti, osservando i dati sulla situazione “distributiva” dell’export elvetico a livello mondiale, impressionano i dati registrati in marzo, con 21 dei 30 mercati di riferimento in flessione forte o fortissima. Sugli scudi, purtroppo, proprio l’Italia, con -57,6%, seguita dall’Arabia Saudita (-51,5%), dalla Francia (-48%), dalla Corea del Sud (-46,2%) e, ancora, da Hong Kong (-41,3%); Germania e Inghilterra si attestano nell’intorno del -33% (cui fa da contraltare, per quest’ultima, per i ben noti motivi, la crescita generale del “traffico” sul mercato irlandese), mentre Singapore limita il decremento a -5,5%. Un segno chiaro questo del recupero trainato dalla Cina che, dopo il -51,5% di febbraio, “mette a segno” un rotondo +10,5%, seguita dal Giappone con un +2,3%. L’industria Orologiera Svizzera è sempre più, contro ogni più rosea previsione, nelle mani degli Stati Uniti (+20,9% in marzo) e gli analisti giustificano le buone performance dell’orologeria “haut-de-gamme” con un futuro, preventivabile periodo di difficoltà futura sul fronte delle spedizioni. Il Middle-East continua la sua frenata con l’unica eccezione dell’Oman (+50,5%). La panoramica emergente dal primo trimestre dell’anno comincia ad evidenziare un trend generale negativo più chiaro, con un

-7,5% del fatturato, rispetto al medesimo periodo dello scorso anno (perdita di circa 338 milioni). Il business elvetico è alimentato dagli USA (+18%), dal Giappone (+4,9%) e da Singapore (+5,6%), ed è frenato, purtroppo, da Hong Kong (-35,9%), dalla Cina (-11,9%, ma in chiaro recupero), dall’Inghilterra (-22,5%) e dagli Emirati Arabi Uniti (-14%). Importanti gli incrementi riferiti all’Oman e all’Irlanda (assieme hanno aumentato la spesa di più di 100 milioni di franchi svizzeri e il loro trend dovrebbe continuare in questa direzione), mentre l’Italia passa da un +6,3% nel bimestre a un -16,3% nel trimestre e le prospettive non sono rosee. Le recenti indicazioni sulla gestione della “fase 2” della pandemia, con la riapertura dell’attività commerciale per metà maggio in Europa, dopo un aprile che prevediamo molto negativo, forse, cominceranno a stimolare la graduale ripresa.

Da circa 25 anni, giornalista specializzato in orologeria, ha lavorato per i più importanti magazine nazionali del settore con ruoli di responsabilità. Freelance, oggi è Watch Editor de Il Giornale e Vice Direttore di Revolution Italia

Nessun commento